.png)

.png)

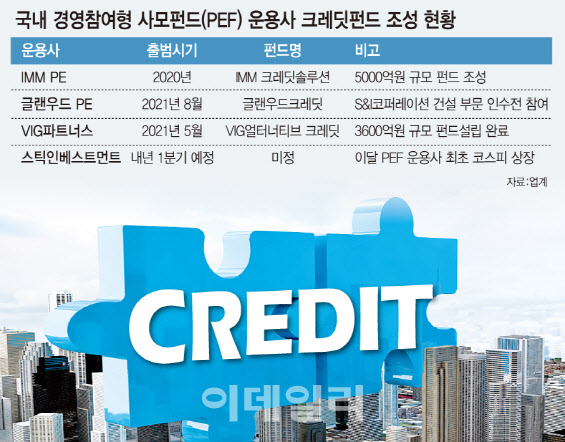

|

6일 투자은행(IB) 업계에 따르면 국내 주요 PEF 운용사들은 지난해부터 크레딧 펀드 부분을 신설했다. 크레딧 펀드란 회사 지분이 아니라 전환사채(CB), 신주인수권부사채(BW) 등 중위험 중수익의 메자닌 투자에 힘을 싣거나 기업에 직접 대출을 해 수익을 올리는 것을 목적으로 하는 펀드를 의미한다.

투자 자금을 모아 기업 회사채나 대출에 투자하는 사모대출펀드(PDF)와 이에 더해 구조화된 채권이나 기업의 부실 자산까지 보다 넓은 투자 범위를 갖는 사모신용펀드(PCF) 등이 크레딧 펀드의 대표적인 예다.

본래 PEF는 경영참여형 사모펀드로 분류돼 설정된 펀드 자산의 50% 이상은 반드시 지분 투자를 해야만 했고, 대출은 불가능했다. 따라서, 대출 및 회사채에 투자하는 크레딧 시장은 지금까지는 국내 경영참여형 PEF가 진출할 수 없는 분야였다. 전문투자형 사모펀드(헤지펀드) 운용사만 대출형 상품을 다룰 수 있었다.

다만, 지난해 10월 자본시장법 및 하위개정이 일부 개정되면서 전문투자형과 경영참여형에서 일반사모펀드와 기관전용 사모펀드로 나뉘게 되면서 PEF 운용사의 대출형 펀드 조성 및 운용이 가능해졌다. PEF의 수익원이 다변화된 셈이다.

이에 따라 국내 주요 PEF들은 앞다퉈 크레딧 펀드 부분을 신설하고 있다. 국내 PEF 업계의 맏형이라 할 수 있는 IMM프라이빗에쿼티(PE)는 업계에서 가장 먼저 자회사인 IMM크레딧솔루션(ICS)을 출범했다. 이미 ICS는 운활유 업체 SK루브리컨츠, 양극재 제조기업 엘앤에프에 투자하며 광폭 행보를 이어가고 있다.

VIG파트너스가 지난해 5월 출범한 크레딧 부문 VIG얼터너티브크레딧(VAC)은 최근 1호 펀드 조성을 마쳤다. 글랜우드PE 또한 글랜우드크레딧을 설립하고 GS건설이 LG그룹 계열사 S&I코퍼레이션 건설부문을 인수하는 데 재무적투자자(FI)로 참여하기도 했다.

자금출자자(LP) 선호하고, 고금리 리스크 헷지도 용이

PEF 운용사들이 크레딧 펀드 시장에 관심을 보이는 까닭은 단순히 새로운 먹거리 발굴 차원 때문만은 아니다. 펀드 조성에 돈을 대는 ‘쩐주’들의 선호도가 높은 데다, 금리 인상이 현실화됨에 따라 보다 안정적으로 수익을 추구할 수 있다는 계산이 깔려있단 분석이다.

실제로 글로벌 대체투자시장 리서치 전문기관인 프레킨이 최근 국내외 LP들을 대상으로 설문조사한 결과, 한국 LP의 PDF 투자 선호도는 48%로 아시아 지역에서 가장 높은 것으로 나타났다. 아시아에서 자본 시장이 가장 성숙했다고 평가받는 일본(41%)보다도 높은 선호도를 보였다.

금리가 지속적으로 인상될 가능성이 높다는 점도 크레딧 펀드의 매력을 높이는 요인이다. 세계 각국은 코로나19 대응을 위해 시중에 풀었던 유동성을 회수하고자 금리 인상을 서두르고 있다. 이미 신흥국은 지난해부터 금리 인상을 단행했으며, 최근에는 영국 등 주요국도 기준 금리를 높였다. 미국 또한 오는 3월 금리를 인상할 가능성이 높게 점쳐진다.

기존 PEF로 기업의 경영권을 확보한 경우엔 금리 인상은 부담 요인으로 작용한다. 금융 비용이 높아지는 데다 기업의 자산 가치가 하락하고, 위험 자산으로 분류되는 주식 시장도 얼어붙으면서 투자업체의 가치를 높이기가 쉽지 않기 때문이다. 반면, PDF의 경우 일반적으로 변동금리를 적용하기 때문에 금리가 오르면 외려 수익률이 높아질 수 있다.

한 IB업계 관계자는 “공제회 등 기존 LP의 자금 가운데는 바이아웃(경영권 인수 후 매각) 펀드에 투자하는 부분도 있지만, 안정적인 수익을 위해 PDF에 투자하는 부분도 크다”라면서 “고금리 기조가 예상되는 가운데 자본시장법 개정으로 지금껏 PEF가 참여할 수 없는 시장에 기회가 생긴 것이기 때문에 PEF 운용사들로서는 관련 펀드를 조성하지 않을 이유가 없다”라고 설명했다.