|

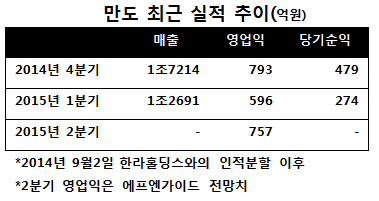

지난해 9월 한라홀딩스(060980)와의 인적분할로 직접 비교는 어렵지만 전년 1분기보다 매출액(전년 1조4230억원)과 영업익(853억원),당기순익(630억원)이 각각 10.8%, 56.5%, 30.1% 줄었다.

분할 이후인 전분기(14년4Q)의 매출액 1조7214억원, 영업이익 793억원, 당기순익 479억원에도 못 미치는 등 올 1분기 실적은 전체적으로 시장 기대치에 못 미쳤다.

올 1분기는 신흥국 통화가치 하락과 시장 침체가 겹치며 만도 매출 비중 60%에 달하는 현대·기아차가 ‘어닝 쇼크’를 기록하는 등 시장 상황이 좋지 않았다. 만도도 국내와 중국, 미국을 뺀 기타 지역에서 약 4억원의 영업적자를 기록하며 부진했다.

그럼에도 전문가는 여전히 만도의 중·장기 실적에 대해 긍정적으로 전망하고 있다. 첨단 부문에서의 기술력을 바탕으로 고부가가치 제품 수주 실적을 높이고 있기 때문이다.

“수주 2년 연속 10조원 돌파 전망.. 2분기 성장세 주목”

금융정보업체 에프앤가이드에 따르면 만도의 올 2분기 영업이익 추정치는 757억원으로 회복세에 나선다. 연간 실적 전망치(신한금융투자)는 매출액 5조4141억원, 영업이익 2788억원이다.

박인우 미래에셋증권 연구원은 “단기적인 상승 탄력은 약할 수 있지만 연간 실적 개선에 대한 기대는 여전히 유효하다”며 “장기적으로도 신규 수주호조와 각국 자동차 안전규제 강화로 수혜를 볼 것”이라고 전망했다.

최중혁 신한금융투자 연구원도 올해 총 수주액은 지난해 10조1000억원보다 많은 10조2000억원을 기록할 것으로 전망했다.

국내 대형 부품사 중 국내 기업 비중이 가장 낮은 것도 중장기적으론 강점으로 꼽힌다. 만도의 완성차 그룹사 별 매출 비중은 올 1분기 기준 현대차그룹이 57%, GM이 22%이며 나머지 21%는 중국·유럽·미국 고객사이다.

유지웅 토러스투자증권 연구원은 “중국에선 지리기차·장성기차 등 현지 완성차 고객사의 고성장세 덕분에 만도는 현대차 이상의 실적(outperform)을 보여줄 수 있을 것”이라고 말했다.

|

|

만도의 주력 제품은 자동차 제동·조향·현가 장치다. 이는 차를 제때 세우고 원하는 방향으로 움직이게 하는 자율주행 기술, 즉 무인차와 직결된다. 많은 전문가가 만도의 중·장기 전망을 긍정적으로 보는 것도 이 기술에 특화했기 때문이다.

만도는 이미 주차보조장치(SPAS), 자동 긴급제동장치(AEB), 차선유지보조장치(LKAS) 등 센서·레이더·전자제어장치(ECU)를 활용한 자율주행 기술을 대부분 상용화했다.

현대 그랜저와 제네시스, 에쿠스, 기아 K7 등에 적용된 앞차 간격 유지 정속주행장치 스마트 크루즈 컨트롤(SCC)도 만도의 작품이다. 현대·기아차의 많은 차종에 적용된 SPAS도 마찬가지다. 아직 이런 첨단 기술 적용 범위는 넓지 않지만 각국 안전 규제 강화 여파로 수년 내 수요 증가가 예상된다.

|

만도의 올 1분기 매출대비 R&D비용은 4.8%로 전년보다 0.4%포인트 늘었다. 영업이익률 감소에도 적잖은 영향을 미친 셈이다. 절대적인 액수로도 지난해 2190억원에서 올해 약 2800억원으로 늘어날 전망이다. 만도는 이 비중을 올해 4.6% 이상, 이후부터는 5% 이상으로 늘릴 계획이다.

정몽원 한라그룹 회장은 2013년 7월 독일에서 세계 1위 자동차 부품사 독일 보쉬와의 기술 격차를 줄이지 않고는 생존할 수 없다는 ‘마인츠 선언’을 했다.

만도는 이에 발맞춰 올 3월 브레이크 부문 본부장인 정경호 부사장을 대표이사로 선임 성일모 수석사장을 그룹 자동차 부문장으로 선임하는 최고경영자(CEO) 인사를 단행했다.

▶ 관련기사 ◀

☞만도, 외형성장·배당성향 확대 기대…'매수'로 분석개시-NH