|

9일 신용평가 업계에 따르면 한토신과 동부건설, HJ중공업의 실적 및 건전성 악화가 엠케이전자에 큰 부담으로 작용하고 있다는 분석이 나온다. 부동산 경기 침체 장기화로 이들 회사의 불확실성이 커지면서 오션비홀딩스의 중간지주사인 엠케이전자도 그 영향에서 자유로울 수 없을 것이라는 설명이다.

이미 한토신은 엠케이전자에 상당한 부담으로 작용하고 있다. 한토신의 자산건전성이 급격히 나빠지면서 연결로 묶여 있는 엠케이전자의 현금흐름에 악영향을 미치고 있다. 실제 한토신의 영업활동현금흐름은 마이너스(-) 2959억원으로 전년 대비 적자전환했다.

영업활동 과정에서 대출채권과 자산 부채가 늘어나면서 전반적인 현금흐름이 둔화한 것이다. 엠케이전자의 영업활동현금흐름은 연결 기준 마이너스(-) 3257억원이다. 엠케이전자가 지난해 391억원의 당기순손실을 기록한 것도 한토신의 부진 영향이 컸다.

동부건설과 HJ중공업의 적자는 엠케이전자의 지분법손실로 이어졌다. 지난해 이들 회사의 적자에 따른 엠케이전자의 지분법손실은 총 385억원에 달한다. 이는 엠케이전자의 전체 지분법손실의 94.1%에 해당하는 수치다. 엠케이전자는 지난해 관계기업과 공동기업으로부터 409억원의 지분법손실을 인식했다.

한토신과 동부건설, HJ중공업에서 비롯된 위기가 오션비홀딩스 체제의 위험으로 이어질 수 있다는 우려가 나오는 것도 이 때문이다. 엠케이전자가 오션비홀딩스 체제에서 핵심적 역할을 하고 있다는 점을 고려하면 가능성은 충분하다는 분석이다.

실제 오션비홀딩스는 엠케이전자를 비롯한 관계사들의 실적 악화로 그 어느 때보다 힘든 시기를 보내고 있다. 오션비홀딩스의 지난해 당기순손실은 161억원으로 전년 35억원 대비 4.6배 늘었다. 손실 161억원 중 관계사 손실에 해당하는 지분법손실은 102억원에 달한다.

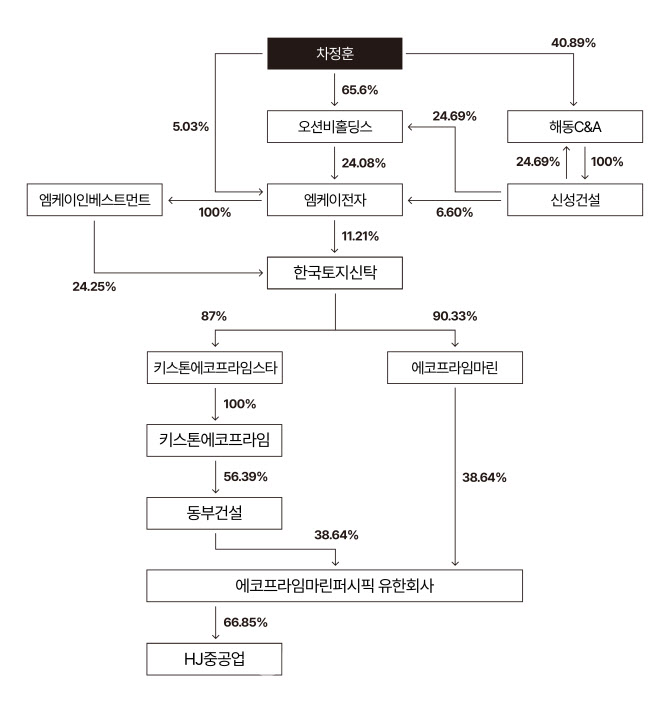

엠케이전자는 오션비홀딩스 체제 주요 관계사와 지분 관계로 얽혀있다. 우선 엠케이전자는 투자전문 회사인 엠케이인베스트먼트와 함께 한토신 지분 35.46%를 보유하고 있다. 엠케이전자가 11.21%, 엠케이인베스트먼트가 24.25%다. 여기에 한토신의 자기주식 보유분을 고려하면 유효 지분율은 41.56%에 육박한다.

|

신성건설은 오션비홀딩스와 해동씨앤에이 지분을 각각 24.69% 갖고 있다. 해동씨앤에이 역시 신성건설 지분 100%를 보유해 양사는 상호출자 관계를 형성하고 있다. 해동씨앤에이의 대주주는 40.89%의 지분을 보유하고 있는 차 회장이다. 즉 차 회장은 해동씨앤에이와 오션비홀딩스, 신성건설을 통해 엠케이전자를 지배하고, 이를 바탕으로 한토신과 동부건설, HJ중공업의 경영권까지 확보한 셈이다.

본업인 반도체 소재 사업도 고전

문제는 사업형 지주사인 엠케이전자가 본업에서도 내리막길을 걷고 있다는 점이다. 부동산 불확실성이 높아지는 상황에서 반도체 소재 사업이 버팀목 역할을 해주기는커녕 오히려 부담을 가중시키고 있다는 분석이다. 엠케이전자는 반도체 핵심 소재인 반도체 본딩와이어 제조 사업을 영위하고 있다.

연결로 잡힌 한토신의 실적을 제외한 엠케이전자의 지난해 별도 기준 영업이익은 60억원으로 전년 186억원 대비 3분의 1수준으로 쪼그라들었다. 같은 기간 매출은 5597억원에서 4961억원으로 11.4% 감소했다.

연결기준으로 보면 반도체 소재 매출에 해당하는 제품매출은 6957억원에서 6566억원으로 5.6% 감소했다. 이에 따라 엠케이전자 전체 매출에서 제품매출이 차지하는 비중은 68%에서 58.8%로 9.2%포인트(p) 하락했다. 엠케이전자의 제품매출은 지난 2021년부터 하향세를 면치 못하고 있다. 엠케이전자는 부동산신탁업을 영위하는 한토신을 종속기업으로 두고 있는 만큼 매출을 금융매출과 제품매출로 구분해 공시하고 있다.

엠케이전자는 재무건전성 측면에서도 일부 위험이 감지되고 있다. 단기 현금 동원력을 나타내는 유동비율은 지난해 말 별도 기준 67.6%로 적정 판단 기준인 150%에 한참 못 미친다. 전체 부채에서 단기차입금이 차지하는 비중도 63.2%로 적정 수준인 50%를 훌쩍 넘어섰다.

그나마 다행인 부분은 부채비율이 164%에서 151.5%로 내려가며 안정화되는 모습을 보이고 있다는 점이다. 그러나 이 역시도 당분간 실적 부진 가능성이 높아 극적인 개선은 쉽지 않을 것이라는 게 업계의 중론이다.

익명을 요구한 한 신용평가 업계 관계자는 “한토신과 엠케이전자가 연결기업으로 묶여 있는 만큼 동부건설과 HJ중공업의 실적 악화에 따른 부담을 공유할 수밖에 없다”며 “특히 자본시장과 금융투자업에 관한 법률에 따라 신탁업을 영위 하고 있는 한토신과 엠케이전자간 직접적인 자금거래가 제한돼 있어 지원 가능성도 낮다”고 설명했다.

이어 “엠케이전자와 지분관계로 얽혀있는 그룹 내 계열사 대부분이 부동산 개발 및 건설업과 연관돼 있다”며 “이는 그룹의 안정성을 크게 저해하는 요소로 볼 수 있다”고 덧붙였다.

한편 이와 관련 엠케이전자 관계자는 “엠케이전자와 한토신 모두 내년부터 반등할 것으로 예상된다”며 불확실성 확대 가능성을 강하게 부인했다.