당장 지난해 자본금이 등록 유지 기준에 미달한 업체가 7곳(대출잔액 4700억원)인데다, 자본금을 간신히 유지만 하고 있는 곳도 9곳(대출 잔액 842억원)에 달한다. 16곳이 투자자와 차주를 연계해 투자한 대출 잔액은 5500억원 규모다.

|

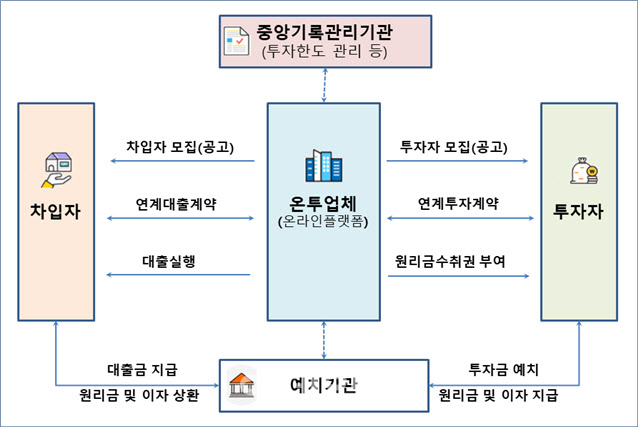

온투업체는 금융위원회에 등록해야 영업할 수 있다. 여러 등록 요건 가운데 가장 기본은 자본금 마련 및 유지다. 자본금 마련은 등록 시, 유지는 사업 지속시 필요한 조건으로 그 기준이 각각 다르다.

우선 등록할 당시엔 전년도 말 연계대출(투자) 잔액 규모에 따라 △잔액이 300억원 미만이면 자본금 5억원 △잔액이 300억원 이상~1000억원 미만이면 10억원 △잔액이 1000억원 이상 시 30억원을 마련해둬야 한다. 5억~30억원이 없으면 다른 요건을 아무리 잘 충족해도 금융위에 등록할 수 없다. 등록 이후 자본금을 유지해야 하는 기준은 이보다 낮다. 전년도 말 대출잔액 규모가 기준인 점은 동일하지만, 사업연도 말 기준으로 등록 시 자본금의 70% 이상만 유지하면 된다. 대출잔액 규모에 따라 각각 3억5000만원, 7억원, 21억원의 자본금만 있으면 된다는 얘기다.

또 특정 연도에 이 요건에 미달하더라도 다음 해에 충족하면 계속 영업할 수 있다. 그러나 2년 연속 미달 시 등록이 취소될 수 있다. 등록 취소는 금융위 의결사항으로 의결 전 청문 절차를 거치게 된다. 법상 자본금이 부족해도 금융위원들을 설득하면 등록을 유지할 수 있지만 현재로선 가능성은 희박하다는 게 금융권 시각이다.

지난해 처음 등록한 온투업체는 모두 36개사다. 이중 지난해 말 기준으로 자본금 유지 요건을 충족하지 못한 업체가 7개사다. 업계 1위인 ‘P’사는 21억원을 유지해야 했지만 지난해 말 자본금이 마이너스(-)49억8000만원을 기록했다. 중상위권 업체인 ‘M’사는 7억원을 맞춰야 했으나 4억3000만원에 그쳤다. 나머지 5개사는 3억5000만원의 자본금마저 충족하지 못했다.

이들 업체가 다음달 말까지 자본금을 확충하지 못하면 2년 연속 기준에 미달하게 돼 등록 취소 사유가 된다. 지난달 말 7개 업체의 투자상품 잔액은 4667억원이다. 특히 P사에만 3524억원이 물려 있다. 다만 금융감독원 관계자는 “P사엔 전환사채가 많아 자본금 확충이 가능할 것으로 보고 있다”며 “이 업체 대표와 지속적으로 면담하고 있다”고 했다. 업체 측은 “상반기에 이미 완료했으며 연말 기준으로도 문제없을 것”이라고 했다. 금융권 관계자는 “지금처럼 시장 불확실성이 커진 상황에선 감사보고서가 최종적으로 나와야 투자자들은 안심할 것”이라고 했다.

나머지 업체들은 자본금 확충에 어려움을 겪고 있는 것으로 파악된다. P사를 제외한 6개 업체의 투자잔액만 해도 1143억원에 이른다. 온투업계 투자자는 대부분이 개인이다. 폐업이 현실화한다면 시기는 내년 2분기 이후가 될 전망이다. 3월에 감사보고서가 나온 뒤 금융위 정례회의 의결 절차를 거쳐야 해서다.

이들 외에도 자본금 3억5000만원을 유지해야 하는 업체 중 9개사는 지난해 말 5억원 이하에 불과했으며, 이중 4곳은 4억원에 미치지 못했다. 금리 상승으로 온투업 투자 상품 인기가 사그라지면서 영업 환경이 나빠진 가운데 자본금이 더 빠질 가능성이 크다는 점을 감안하면 이들 업체도 안전하다고 볼 수는 없다는 분석이다. 9개 업체의 투자잔액은 842억원이다.

대안금융 매력 사라지자 자본확충 골머리

문제는 영업 환경이 온투업계에 우호적이지 않다는 점이다. 금리가 가파르게 올라 투자 매력도가 떨어지면서다. 은행에서도 연 5% 넘는 정기예금 가입이 가능한데 굳이 고위험 투자에 나서겠느냐는 것이다. 수익률이 아무리 높아도 법정 최고금리(연 20%)를 넘어설 수 없는 점도 한계다. 대략 15% 수준인 연계대출의 이자율이 최고금리를 넘지 못하는데다, 투자자에게 약정한 투자수익률 등 조달비용을 제외하고 나면 오히려 이익은 마이너스라는 게 업체들 설명이다.

물론 온투업체는 등록이 취소돼도 투자자 보호 노력을 기울여야 한다. 등록취소, 파산 등에 대비해 법무법인에 연계대출 채권을 청산하도록 한 것은 대표적인 법적 장치다. 차주입장에선 업체가 망하더라도 상환 여부가 신용정보원에 공유돼 빚을 안 갚거나 연체하면 불이익이 따른다. 그렇지만 업체가 문을 닫으면 투자자로선 불안감이 커질 수밖에 없다. 당국 한 관계자는 “신규 영업이 중단돼 수익이 없어지면 직원들은 업체를 떠날 수밖에 없다”며 “아무리 외부 기관과 연계하더라도 직원들이 떠난 업체가 추심 업무를 하는 경우 투자금 회수는 더딜 수밖에 없다”고 했다.