.png)

|

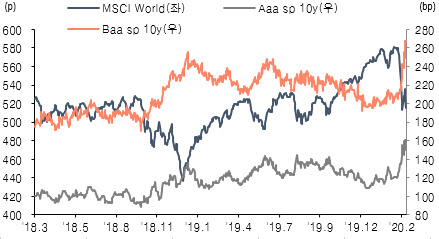

10일 유안타증권과 블룸버그, 무디스에 따르면 10년 만기 미 국채 금리와 Baa(BBB) 금리 차이는 지난 6일 기준 267.77bp(1bp=0.01%포인트)로 이 연초에 비해 72.52bp 확대됐다.

이처럼 신용위험이 부각되는 것은 신종 코로나 바이러스 감염증(코로나19)의 팬데믹 우려로 글로벌 공급망 조정과 함께 수요와 투자 위축 가능성이 동시에 높아졌기 때문이다. 특히 단기적 현금흐름 악화로 저등급, 하이일드 채권 약세가 두드러지면서 2015~2016년처럼 셰일가스업체발 디폴트 우려가 커진 상태다.

국제금융센터에 따르면 블룸버그 바클레이 하이일드 지수의 시가총액은 9일 기준 1조2300억달러로 2월 말 1조3000억달러에 비해 일주일만에 5.4% 가까이 감소했다. 같은 기간 지수 내 에너지섹터 비중은 1223억달러로 2월 말(1441억달러) 대비 15.1%나 줄어들었다. 하이일드내 에너지섹터에서 자금 유출이 가파르게 나타나는 것이다.

한 크레딧업계 관계자는 “금융위기 이후 급성장했던 하이일드 시장이 코로나19로 위축되고 있다”며 “미국 경제의 3분의 2가 소비로 지탱되는 만큼 리스크가 커졌지만 트럼프 재선을 비롯해 정치적 요소를 고려해야 할 것 같다”고 말했다. 미 연준이 3월 FOMC에서 추가 금리인하에 나서는 한편 유동성 공급과 규제완화에 나설 것이란 기대감도 있다.

이처럼 미국발 하이일드 시장의 자금이탈과 균열은 국내 크레딧 투자심리에도 악영향을 미치겠지만, 직접적인 영향은 제한적이란 분석이다. 국내 크레딧시장은 투자등급 비중이 88.4%에 달하고, 투기등급 발행사의 경우 통상 사모사채나 메자닌을 자금 조달 창구로 쓰고 있기 때문이다.

실제 금융투자협회에 따르면 9일 기준 국고 3년물과 ‘BBB-’ 3년물간 금리차이는 636bp로 2월말(635bp)과 거의 비슷한 수준이다. 이 가운데 지난달 20일 이후 국고채 3년물이 기준금리인 1.25%를 밑도는 상황이 지속되고 있다.

한 대형자산운용사 크레딧 담당자는 “미국 회사채 펀드에 돈이 많이 몰려 있는 것은 사실이고, 환매되기 시작하면 펀드 투자자금의 경우 환매가 환매를 부르는 악순환이 이어진다”며 “국내 시장에선 상대적으로 A급이 가장 위축될 수 있다”고 지적했다. 다른 외국계운용사 관계자는 “크레딧 시장은 우량채 위주로 AA급 이상 만기가 긴 채권과 여전채 비중을 높게 가져가는 흐름이 나타날 것”이라며 “자금 포트폴리오상 회사채 비중 확대는 어려울 전망”이라고 진단했다.