|

보고서에서는 “미 연준의 금리 인하는 금융여건에 반영돼 실물경제에 영향을 준다”면서 “경제위기가 아닌 상황에서 연준이 빅컷을 단행한 만큼 이번 금리인하기의 금리 인하 속도와 향후 금융여건 추이에 관심이 모아지고 있다”고 짚었다.

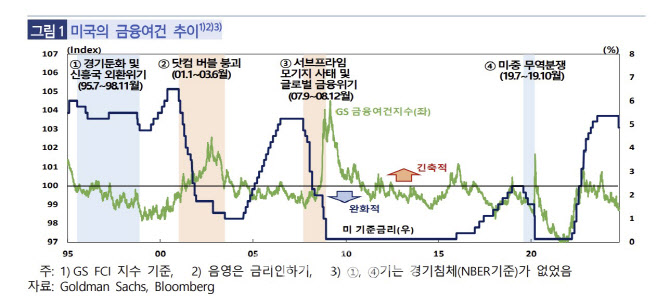

한은은 지난 1996년 이후 연준이 금리인하를 단행했던 4차례의 금리인하기를 분석해 본 결과 경제여건 및 금리 인하 성격에 따라 금융여건 흐름이 차별화됐다고 판단했다.

|

우선 1,4기는 뚜렷한 경제·금융위기 징후가 없는 가운데 경기둔화에 선제적으로 대응해서 금리를 인하했다는 공통점이 있다. 누 시기 모두 금리 인하 사이클 개시 이후에는 주가가 상승하고 신용 스프레드도 안정적 수준을 유지하면서 금융여건이 개선됐다. 힌은 관계자는 “큰 폭의 금리 인하 없이 실물 측면에서도 성장률이 다시 상승추세로 돌아서고 실업률이 하락하는 등 안정되는 모습을 보였다”고 설명했다.

반면, 2기와 3기는 금융부문 리스크에 대응해 빅컷으로 금리 인하를 시작했다. 금리 인하 사이클 중반에 5개월 이상의 일시적인 금리동결기가 있었으며, 일시적 금리동결기 직전에 금융여건이 다소 회복되는 모습을 보이다가 동결기 중 금융여건이 악화되면서 재차 금리를 내리는 양상을 보였다. 금리를 다시 낮추기 시작한 후를 보면, 2기는 금융여건과 성장률이 안정화됐지만 3기 때는 제로금리까지 금리를 인하했음에도 글로벌 금융위기 확산으로 상당히 긴축된 금융여건이 지속됐다.

한은은 미국의 현 금리인하기가 1, 4기와 유사하다고 진단하면서 향후 금융여건이 안정화될 가능성이 크다고 봤다. 한은은 “앞으로 선제적 금리인하 효과가 나타나면서 금융여건이 안정화되고 고용상황도 양호한 수준에서 유지되는 등 경기침체가 발생하지 않으면서 금리인하기가 마무리될 가능성이 크다”고 예상했다.

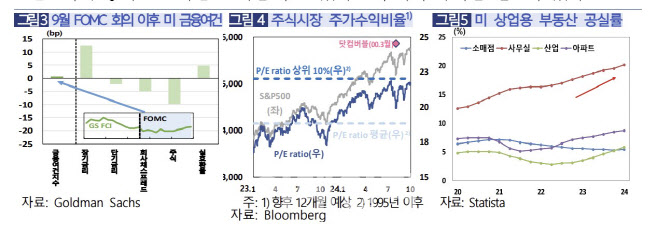

다만, 금융여건을 급격히 긴축시켜 실물경제에도 충격을 초래할 수 있는 금융부문의 잠재 리스크 요인에는 유의할 필요가 있다고 덧붙였다. 고(高)평가 논란이 있는 빅테크 기업 주가의 급격한 조정이나. 상업용 부동산(CRE) 대출의 취약성 등으로 CRE 대출비중이 높은 중소형·지역은행의 부실화는 ‘테일 리스크’(발생할 확률은 낮지만 영향은 엄청난 위험)로 남아 있다는 지적이다.

|