|

신한은행은 2020년 12월 금융위원회 혁신금융서비스로 지정받은 음식주문중개 플랫폼 사업을 추진해 금융권 최초의 배달앱 ‘땡겨요’ 서비스를 지난 2022년 1월 14일 정식 오픈했다.

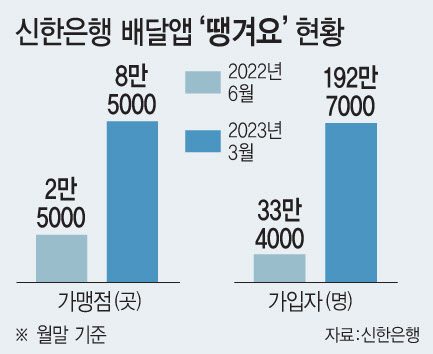

땡겨요는 가맹점에게는 입점 수수료와 광고비를 받지 않는 것으로 혜택을 시작해 업계 최저 수준의 중개 수수료율 2%를 적용하는 등 소상공인의 부담을 최소화했다. 배달앱의 평균 중개 수수료가 11.4%인 점을 감안하면 획기적이라는 평가를 받았다. 실제 땡겨요는 출시 1년 만에 가입자가 170만명을 넘어섰고, 지난 3월 기준 192만7000명을 돌파했다. 이 같은 추세론 상반기 200만명 가입자가 확실시된다.

가쟁점도 지속적으로 늘어나고 있다. 사업 초기인 2022년 1월말에는 6000곳에 불과했으나 2022년 12월 말에는 6만곳으로 확대됐고, 올해 3월에는 8만5000곳까지 덩치가 커졌다.

|

땡겨요는 혁신금융서비스 1호인 국민은행 리브엠의 전처도 밟고 있다. 리브엠은 당국으로부터 혁신금융서비스로 지정받아 2019년 2년 한정 사업특례를 받았고, 2021년 2년을 한 차례 더 연장받은 데 이어 이번에 부수업무 지정을 받게 됐다. 땡겨요도 작년 말 혁신금융서비스 지정 기간 2년 연장에 성공하면서 향후 2024년 말에는 정식 사업 승인도 노려볼만 하다는 게 업계 시각이다. 더욱이 지난해 당국이 금산분리 제도 개선을 주요 안건으로 지정해 비은행권의 업무영역이 확대될 수 있다는 가능성도 이러한 관측에 무게를 싣는다.

금융위 관계자는 “땡겨요는 리브엠과 달리 중소사업자 이슈도 적고 낮은 수수료율과 배달하는 데 대출을 더해주고 있어 긍정적인 측면이 많은 것으로 보고 있다”고 말했다.

국민은행의 알뜰폰 정식 사업 승인을 계기로 신한은행뿐만 아니라 은행권 비금융 사업이 확대될 것이란 전망도 나온다.

서지용 상명대 경영학부 교수는 “국민은행의 알뜰폰 사업 본궤도 올라온데 이어 신한은행의 땡겨요는 소상공인과 상생한다는 관점에서 호평을 받으며 비금융사업의 본보기로 자리매김했다”면서 “최근 금융사들이 이자수익에만 매몰된다는 지적을 받으면서 다른 은행권 또한 새로운 알뜰폰 뿐마 아니라 새로운 비금융사업에 진출할 가능성이 매우 높다”고 진단했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)