|

세계 경제가 올해, 내년 비슷하게 성장함에도 세계 무역 증가율이 훨씬 더 커질 것이라고 보는 것은 성장세를 이끄는 요인이 ‘서비스업’에서 ‘제조업’으로 넘어갈 것을 전제로 한다. 중국 경기 위축이 제조업 회복을 악화하는 요인으로 작용할 우려가 크지만 내년에는 주요국의 금리 인상이 종료되는 해이고, 제조업은 주요국 금리 인하기 돌입시 6개월에서 1년 내 업황이 회복세를 보인 경험이 있다.

|

◇ 달러 약세 전환, 재고조정 등이 관건

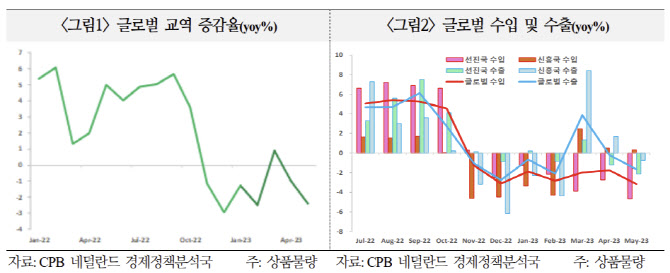

한은에 따르면 올해 세계 성장률은 2.7%로 5월 전망(2.5%)보다 상향 조정됐지만 외려 교역 신장률은 5월 전망 2.1%에서 1.7%로 하향 조정됐다. 올해 성장을 이끄는 것은 엔데믹 이후 나타난 해외 여행 등 서비스다. 우리나라는 상품 무역과 서비스 무역의 비중이 ‘6대 1’이기 때문에 상품, 즉 제조업이 살아나야 경제 성장에 유리한 데 올해는 우리나라 경제가 살아나기에 불리한 환경이다.

그러나 내년에는 제조업 위주로 세계 경제가 성장하면서 무역이 올해보다는 활발해질 것으로 예측됐다. 한은은 내년 세계 성장률을 5월, 8월 2.8%로 유지했지만 교역 신장률에 대해선 3.6%에서 3.5%로 낮췄다. 중국 경기 위축으로 무역 성장 기대가 약해지고 있지만 최소한 올해보다는 증가율이 클 것으로 기대된다.

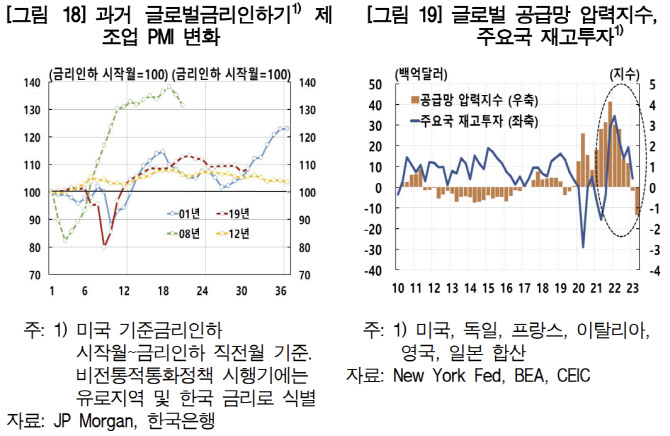

한은은 내년 제조업 성장이 가능한 이유로 글로벌 금리 인상 사이클 종료를 꼽고 있다. 제조업은 서비스업보다 금리 인상에 더 민감하게 반응한다. 한은에 따르면 과거 글로벌 금리 인하기때 제조업 구매관리자지수(PMI)가 반등해왔다. 2008년엔 금리 인하가 시작된 후 5개월 만에 제조업 PMI가 바닥을 찍고 반등했고 2019년에도 1년 후 회복을 시작했다. 미 연방준비제도(Fed·연준)가 최소한 연내 금리 인상을 마무리하고 내년 2분기께 금리를 인하할 것이라는 전망이 힘을 얻고 있다.

특히 수출을 좌우하는 변수는 제조업체들이 달러화를 얼마나 쉽게 조달할 수 있는지에 달려 있다는 분석이 나온 바 있다. 신현송 국제결제은행(BIS) 조사국장은 올해 초 세미나에서 “수출 등 세계 교역량을 좌우하는 것은 달러화 등 금융여건의 개선 여부”라고 설명했다. 제조업의 총자산 중 운전자금이 차지하는 비중이 35~50%에 달하기 때문에 운전자금이 쉽게 조달되느냐가 제조업 경기를 좌우한다는 분석이었다. 통상 미국 금리 인하기 때 달러화는 약세를 보였다.

미국 금리 인하 시점이 지연될 것이란 우려가 나오고 있지만 이는 미국 경기가 지속적인 회복세를 보이고 있다는 방증이기 때문에 제조업에 그리 부정적이지 않다고 한은은 평가했다. 우리나라의 미국 수출 비중은 올해 7월 누적으로 18.0%에 달해 수출 1위국 중국(19.7%)과 맞먹을 정도로 높아졌다. 미국 경제는 글로벌 국내총생산(GDP)의 25%에 달해 세계 교역에도 상당한 영향을 미친다.

제조업체들의 재고 조정이 나타나고 있다는 점도 긍정 신호다. 한은에 따르면 주요국 재고는 작년 1분기 3439억달러에서 올 1분기 414억달러로 크게 줄어들었다. 재고 감소가 어느 정도 진행되고 나면 기업들의 재고 확보가 나타나며 제조업 생산이 증가할 것으로 예상된다.

이를 근거로 한은은 재화수출이 올해는 0.7% 증가에 그치지만 내년엔 3.1% 증가할 것이라고 전망했다. 재화 수입도 올해 0.8% 감소에서 내년 2.9% 증가를 전망했다.

|

◇ 내년 교역 증가해도 코로나 이전만 못해

한은에 따르면 내년 교역 신장률은 3.5%로 높아지지만 이는 올해 위축된 것에 따른 기저효과일 뿐 과거 대비 낮은 성장세라는 평가가 나온다. 국제금융센터는 내년 세계 상품 교역 증가율은 3.5% 내외로 전망되는데 이는 2000~2019년 평균치 4.9%에 크게 못 미치는 수준이라고 밝혔다.

중국 경기 위축 외에 세계 경제가 탈세계화, 지정학 시대로 변하고 있는 영향도 있다. 세계무역기구(WTO)는 6월 글로벌 무역시스템이 미국, 중국 중심의 두 개 블록으로 나눠질 경우 장기적으로 글로벌 실질 국내총생산(GDP)의 5%가 감소할 것으로 추정했다.

박진혁 국제금융센터 부전문위원은 “선진국-신흥국간 교역 비중은 36%로 상당한 편인데 선진국의 대중 수입 축소 등으로 중국의 수출 주도 성장이 제약되면서 세계화에 따른 교역 증가 매커니즘도 크게 위축되고 있다”고 밝혔다.

미-중간 교역 비중이 축소되고 있다. 미국과 중국의 총 무역규모 대비 양국간 무역액 비중은 작년 1분기 14.3%에서 올 2분기 11.6%로 감소했다. 미국은 캐나다, 멕시코, 유럽연합(EU) 등으로 수출을 늘리고 있고 중국 역시 이라크, 러시아 등 일대일로 사업국으로 수출을 늘리고 있다. 중국 경기 위축까지 고려하면 전체 글로벌 교역의 20%를 차지하는 중국을 중심으로 한 글로벌 벨류체인이 흔들릴 수 있다는 방증이다.

장기적으로 친환경, 인공지능(AI) 등 IT 투자가 증가하는 것은 긍정 신호로 읽힌다. 미국은 반도체 등 IT산업 활성화를 위해 자국 내 공장 짓기 등 생산 증가에 나서고 있고 독일, 일본 등 주요국도 비슷한 흐름이다. 또 배터리, 태양광 등 친환경 제조업에 대한 대규모 투자가 이뤄지고 있다. 관련 투자가 2030년까지 글로벌 기준 1250억달러 투자될 것으로 블룸버그가 추산했다. 친환경 상품 교역량은 작년 1조9000억달러로 사상 최대치를 기록했고 올 2분기에도 글로벌 전기차 판매가 전년동기비 약 25% 증가했다. 그러나 친환경, IT 등 장기 긍정 요인들이 탈세계화, 중국 경기 위축 등 부정적인 요인들이 얼마나 상쇄할지는 미지수다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)