|

카드업계와 노조의 거센 반발에도 당국이 카드 수수료 인하를 강행하는 데는 지난 3년간 적격비용이 줄었다는 명분이 있기 때문이다. 금융당국 관계자는 “2018년부터 3년간 조달비용 등이 낮아져 카드사 가운데 적격비용이 늘어난 곳이 없다”고 말했다.

적격비용은 가맹점 수수료율 산출을 위해 카드업계의 자금조달비용, 위험관리비용, 일반관리비용, 밴(VAN·카드결제 중개업자) 수수료, 마케팅 비용 등의 원가를 분석해 산정한 비용이다. 지난 3년간 금리가 전반적으로 떨어진 데다 온라인 결제가 늘어 밴사 수수료가 주는 등 적격비용도 줄어든 것으로 나타났다.

현재 신용카드 가맹점 수수료율은 여전법에 따라 신용카드 가맹점이 신용판매의 적격비용(원가)에 일정 마진을 붙여 산정하되 일정 매출 이하의 영세 중소 가맹점의 경우 정부가 아예 적격비용 이하로 우대수수료율을 정하고 있다. 따라서 적격비용이 낮아지면 수수료율 인하여력이 발생한다.

카드업계는 대선을 앞둔 시점에서 추진하는 수수료율 인하에 반발하고 있다. 카드사 노동조합 협의회는 “앞으로 금리가 올라 조달비용이 증가할 수밖에 없는데, 카드 수수료를 또 인하하면 회원에 대한 혜택 축소, 연회비 부담 증가로 인한 소비자 피해가 있을 수밖에 없다”고 주장했다.

제도의 존속 이유가 사라진다는 점도 문제다. 우대 수수료율 제도는 영세한 중소상공인들을 위해 수수료율을 낮춰주자는 것인데, 2012년부터 3차례 연속 인하 및 3차례 인하 대상 가맹점(매출 2억원에서 30억원까지)을 늘리면서 현재 가맹점의 96%가 혜택을 받고 있다.

금융업계 한 관계자는 “전체 가맹점의 96%가 수수료 인하 혜택을 적용받고 있고, 연말 세액공제까지 포함하면 사실상 가맹점이 내는 수수료는 마이너스인데 이를 더 확대하면 제도를 존속할 이유가 없다”며 “적격비용을 기준으로 수수료율을 산정하는 게 맞는지도 재검토해야 한다”고 강조했다.

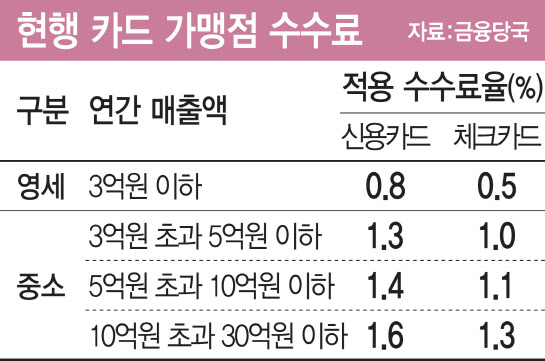

실제로 중소 가맹점은 현재 0.8~1.6%의 수수료를 적용받고 있지만, 연말 카드 이용금액 1.3%에 대해 세액공제(1000만원 한도)도 받고 있어 실질수수료는 연매출 3억원 미만 가맹점은 -0.5%, 3억~5억원 가맹점은 0%인 상황이다.

금융당국 내에서도 수수료율 산정 체계의 개편이 필요하다는 점은 인정하고 있다. 지난 8일 김종훈 당시 금융위 중소금융과장은 금융연구원 세미나에서 “향후 적격 비용에 기초한 카드 수수료 재조정을 지속하는 게 바람직한지 검토해야 한다”고 말했다.

하지만 시장친화적 관치금융 역시 여당의 정치금융 앞에서는 꼬리를 내릴 전망이다. 서지용 한국신용카드학회 회장은 “정치권은 그간 카드 수수료율 인하를 정치적으로 활용해왔다”며 “내년 3월 대선을 앞두고 카드 수수료율 인하를 포기하기 쉽지 않을 것”이라고 말했다.

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)