|

|

|

새벽부터 은행 앞에서 긴 줄을 서며 고금리 적금을 들려는 모습은 옛말이 됐다. 시중 은행들이 선착순을 조건으로 금융 앱을 통해 선보인 특판 금리 상품 앞에서 가슴 졸일 일도 없다. 시중은행들의 쥐꼬리 만한 예·적금 금리보다 청년들의 자산형성을 도와주는 국가지원 정책이 속속 나오고 있기 때문이다. 목돈을 모으기 힘든 중소기업 취업 청년을 위한 공제가 있다. 청년의 내 집 마련을 돕는 지원 정책도 있다. 청년들을 위한 청년공제 혜택, 내집마련 지원 정책 등이 나오고 있는 만큼 이를 잘만 활용하면 좋은 목돈을 손에 쥘 수 있게 된다.

중소·중견기업 입사 청년 대상 ‘청년내일채움공제’

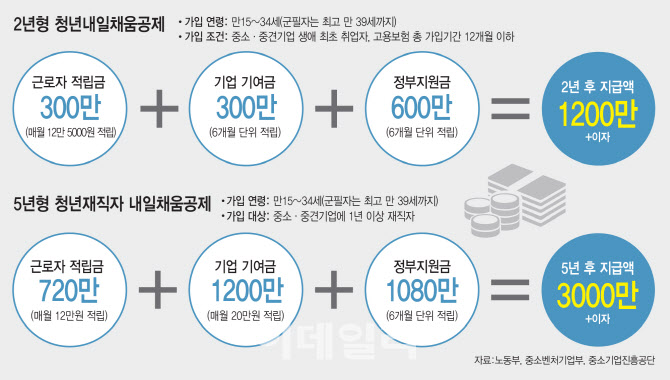

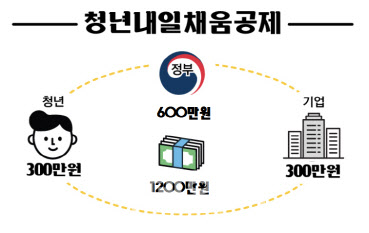

청년내일채움공제는 중소·중견기업에 취업한 청년들을 위해 정부가 지원하는 정책으로 지난 2016년 도입됐다. 한 달에 12만5000원씩 2년간 적립하면 만기 공제금 1600만원과 이자를 함께 받을 수 있다. 이 제도는 중소·중견기업의 우수 인력 유치와 취업 청년들의 장기 재직을 유도하기 위해 마련된 제도이다.

해당 제도는 청년 근로자의 장기근속과 자산형성을 돕는 제도이기 때문에 가입 연령이 만15세 이상 34세 이하로 제한된다. 군필자는 군 복무기간에 비례해 최고 만39세까지 가입이 가능하다. 또 생애 최초 취업자, 고용보험 총 가입기간 12개월 이하의 사람인 경우에만 가입할 수 있다. 다만, 2년형의 경우 12개월 초과자 중 6개월 이상 장기실직자도 가입이 가능하다. 기업의 최대 주주나 최대 출자자 이들의 배우자나 직계비속, 형제, 자매 등 가족은 가입할 수 없다.

다만 현재 운영 중인 청년내일채움공제는 2년 간 청년 본인이 매월 12만 5000원씩 300만원을 적립하면 정부와 기업이 취업지원금을 900만원 지급하는 형태로 진행된다. 올해 초부터 정부와 기업이 적립해주는 공제금이 지난해 각각 900만원, 400만원에서 600만원, 300만원으로 축소됐다. 2년형 청년내일채움공제 기준 지난해 신청자는 만기 시 1600만원을 받지만 올해 신청자는 그보다 400만원 줄어든 1200만원을 받게된다.

기존 재직자라면 ‘청년재직자 내일채움공제’에 가입할 수 있다. 1년 이상 해당 기업에 재직 중인 경우에 가능하다. 만15세 이상 34세 이하로 나이 제한이 있다. 청년재직자 내일채움공제는 5년 만기제다. 5년간 월 최소 12만원을 납부해 720만원을 모으면 3000만원을 돌려받을 수 있는 것이다. 기업은 동일기간 1200만원을, 정부는 3년간 1080만원을 적립해 만기 시 합산해 3000만원을 받을 수 있다.

물론 중도 퇴사를 하더라도 일단은 가입해두는 것이 좋다. 중도 해지할 수 있기 때문이다. 일단 본인이 낸 돈은 조건이 어떠하든 무조건 100% 다 돌려받게 된다. 가입 기간 중 이미 적립된 정부지원금은 일부만 받게 된다.

|

금리 최대 3.3%, 청년우대형 청약통장도 있다. 사회 초년생이 목돈을 마련할 수 있게 돕는 청년우대형 청약통장은 만 19세 이상 34세 이하 청년들을 위해 기존 주택청약종합저축의 청약 기능과 소득공제 혜택은 그대로 유지하면서 10년간 연 최대 3.3%의 금리와 이자소득 비과세 혜택을 제공하는 통장이다. 청년우대형 청약통장의 가장 눈에 띄는 특징은 우대금리와 이자소득 비과세로 이는 기존 주택청약종합저축에서 제공하지 않았던 점이다. 특히 이 제도는 2018년 7월 13일 청년주거지원방안의 하나로 선보인 후 올해 12월 31일까지 가입할 수 있는 일몰제였다. 하지만 2023년까지 2년 연장됐다.

일단 가입기간 2년 이상 시 총 납입원금 5000만원 한도로 최대 10년까지 기존 주택청약종합저축 대비 1.5%의 우대금리를 적용해 최대 3.3%의 이자를 받을 수 있다. 가입 기간이 2년 미만이라도 청약 당첨으로 불가피하게 해지하는 경우에는 우대금리를 적용받을 수 있다.

이밖에 청년들을 위한 다양한 대출 상품도 있다. 대표적으로 ‘청년전용 보증부월세대출’, ‘청년전용 버팀목전세자금’, ‘중소기업 취업청년 전월세보증금 대출’을 꼽을 수 있다. 이 상품들은 약 1~2% 대의 금리로 대출을 받을 수 있는 점이 특징이다.

아울러 금융위원회는 청년층의 자산형성을 지원하기 위한 ‘청년희망적금’을 선보이기 위해 내년도 예산으로 476억원을 새롭게 편성했다. 연소득 3600만원 이하의 청년을 대상으로 한도는 월 50만원, 연 600만원으로 최대 2년 만기 상품이다. 1년 만기를 채울 경우 연 2%, 2년 만기 시에는 연 4% 수준의 저축 장려금을 지급하는 방식이다. 예컨대 월 50만원씩 2년 만기로 납입할 경우 원금 1200만원에 이자 뿐 아니라 약 36만원 수준의 저축장려금을 받게 된다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)