.png)

큐리언트는 22일 이데일리와 통화에서 “큐리언트는 (자금 조달에 대해) 고려하고 있다”며 “멀지 않은 시일에 공시를 통해 알리게 될 것”이라고 말했다. 조달 방식이나 금액에 대해서도 함구했다.

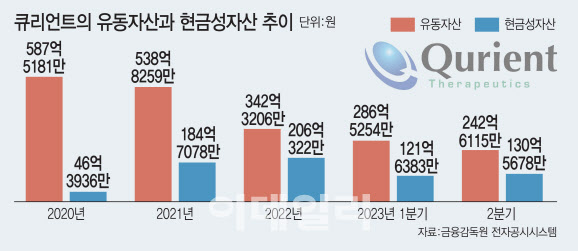

◇올해 상반기 유동자산 243억원…자금 조달 필요성 ↑

큐리언트의 자금 조달 필요성은 유동자산 감소를 통해서도 감지된다. 큐리언트는 2020년 588억원이었던 유동자산이 2021년 539억원 2022년 342억원으로 줄어든 이후 올해 상반기 말에는 243억원으로 쪼그라든 상태다. 이 중 현금성자산은 131억원에 불과하다.

|

반면 큐리언트는 2019년부터 매년 판매관리비를 200억원 이상 지출해왔다. 큐리언트의 판관비는 2019년 232억원→2020년 210억원→2021년 251억원→2022년 293억원을 기록했다. 올해 상반기 판관비도 145억원으로 같은 액수를 하반기에 사용한다고 가정할 경우 올해 판관비는 290억원에 달할 것으로 예상된다. 현금성자산을 기준으로 봤을 때 당장 하반기도 버티기 힘들 것으로 추정된다.

매출은 적은 상태에서 비용이 많이 나가면서 영업손실이 지속될 수밖에 없었다. 큐리언트는 2014년부터 지난해까지 9년간 영업손실을 기록해왔다. 올해 상반기 결손금만 해도 1744억원에 달할 정도다. 이 때문에 올해 상반기 자본총계는 242억원으로 지난해 말 351억원에서 31.1% 줄었다. 자본 확충의 필요성도 높아지고 있는 상황이다.

이 때문에 큐리언트는 외부 자금 조달을 준비해왔던 것으로 보인다. 큐리언트는 여러 가지 조달 방식을 염두해두고 자금 조달을 추진해왔다. 앞서 큐리언트는 2018년 400억원, 2020년 600억원 등 기관투자자를 대상으로 한 제3자배정 유상증자를 통해 1000억원 규모의 자금을 조달했다. 3년 만에 자금 조달에 나서게 되는 셈이다.

핵심 신약 임상 데이터 공개로 기업가치 입증 기회 온다

큐리언트는 최근 오버행(잠재적 대기 물량) 이슈가 해소된데다 오는 10월부터 핵심 파이프라인의 임상 관련 데이터가 공개되는 만큼 기업가치가 제대로 평가받을 기회가 오고 있다고 기대하고 있다. 큐리언트 관계자는 “회사의 시장 가치가 회사가 가지고 있는 실질 가치를 반영하지 못 하고 있었다”며 “거래 재개 이후 회사의 가치가 반영 받지 못하고 있었던 가장 큰 이유로 작용하고 있던 오버행 이슈가 일단락되고 있는 것으로 판단된다”고 언급했다.

세포주기조절인자(CDK7) 표적항암제 ‘Q901’은 오는 10월 유럽 암학회(ESMO)에서 임상 1/2상 디자인이 공개된다. 내년 초 암학회에서는 Q901의 효능을 발표할 예정이다. 이달미 SK증권 연구원은 “긍정적인 데이터가 도출될 경우 라이선스아웃(기술수출)이 가능할 것”이라고 판단했다.

큐리언트는 지난해 2월 미국에서 Q901 단독 임상 1/2상을 시작하고 지난 6월 한국에서도 해당 임상을 승인 받아 환자 투약을 진행 중이다. 큐리언트 관계자는 “Q901 임상은 기대 이상의 효과를 보이며 진행되고 있다”며 “이미 최저 용량부터 항암 효능을 확인하고 있다”고 귀띔했다.

면역항암제 ‘아드릭세티닙(Q702)’의 임상 1상 용량 시험은 완료된 상태로 오는 11월 미국 항암면역학회(STIC)에서 임상 결과를 발표할 계획이다. 큐리언트는 아드릭세티닙이 말기 고형암 환자 대상 단독 투약 임상에서도 의미있는 질병통제율(DCR)을 보이는 것을 발표할 예정이다.

큐리언트 관계자는 “단독 투약 임상 1상에서 의미있는 항암 효과를 보이기 어려운 면역항암제 분야에서 11월에 실제 환자의 반응을 발표하는 것이 큰 의미가 있다”며 “이러한 결과는 현재 진행 중인 아드릭세티닙과 키트루다 병용 임상 결과에도 큰 기대를 갖게 한다”고 의미를 부여했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)