5일 제약·바이오업계에 따르면 스웨덴 바이오텍 앱리바가 개발 중인 ‘KL1333’이 미국 FDA의 패스트트랙으로 지정됐다. FDA는 생존이나 일상생활에 영향을 미치는 심각한 질환에서 이용가능한 의약품이 없거나 기존 의약품에 비해 심각한 상태를 개선하는 우수한 효과가 있을 경우 해당 신약 후보물질을 패스트트랙으로 지정한다.

앱리바, 가속승인·우선심사로 속도 더 높일까

앱리바는 자사 홈페이지를 통해 KL1333의 임상 2/3상 투약이 지난 6월 시작됐고 내년 중반 중간분석이 이뤄질 계획이라고 밝혔다.

|

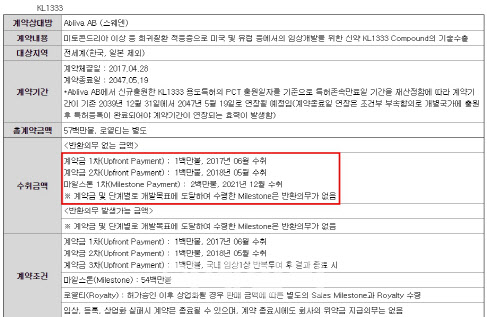

KL1333은 영진약품이 흡수합병한 KT&G생명과학이 독자개발해 2017년 627억원의 규모로 스웨덴 바이오벤처 앱리바에 한국과 일본을 제외하고 글로벌 판권을 기술이전한 약물이다. KL1333이 타깃하는 적응증은 세포 안에서 에너지를 만드는 역할을 하는 미토콘드리아에 이상이 생겨 발생하는 모든 질환을 통칭한다. 노인성 치매, 파킨슨병 등 다양한 퇴행성 질환의 원인으로 꼽힌다. 기술이전 당시 계약규모는 5700만 달러(약 627억원)로, 시판 후 로열티는 별도로 수령할 수 있다. 이제까지 영진약품은 앱리바로부터 반환의무가 없는 마일스톤 400만 달러(약 44억원)를 수령했다.

산술적으로 임상 3상부터 상품화까지 차질없이 진행될 경우 5300만 달러(약 583억원)를 추가 수령할 수 있다. 이번에 KL1333이 패스트트랙으로 지정되면서 나머지 마일스톤을 수령할 수 있는 가능성이 커지고 시기도 앞당겨졌다고 볼 수 있다.

KL1333은 미국, 유럽에서 희귀의약품으로 지정된 데 이어 이번에는 패스트트랙으로 지정됐다. 희귀의약품으로 지정될 경우 품목허가 후 독점권 및 세제혜택이 주어지며, 패스트트랙으로 지정되면 FDA와 의약품 개발 계획, 임상시험 설계 등의 논의를 더 자주할 수 있고 품목허가 심사에 필요한 서류가 준비되는 대로 제출해 심사받는 것이 가능해 개발사의 편의성이 높아지고 임상 시험 중 시행착오도 줄일 수 있다. 전체 허가 신약에서 패스트트랙을 통해 허가된 신약의 비중은 30%를 넘는다.

관건은 추후 앱리바가 KL1333에 대한 가속승인, 우선심사 등의 제도를 FDA에 추가 신청하느냐다. 패스트트랙 지정 자체는 명시적으로 임상시험 및 품목허가 심사에서 걸리는 시간을 줄여주지 않지만, 가속승인·우선심사 신청을 위한 첫 단추이기 때문이다.

우선심사 대상이 되면 신약허가신청서 접수 후 심사기간을 단축할 수 있고, 가속승인 대상이 될 경우 조건부 허가 등의 방식으로 임상시험 기간을 단축할 수 있다. 이 같은 이점 때문에 관련 소식이 알려진 지난 4일 앱리바의 주가는 장중 한 때 전일 종가 대비 33% 상승하기도 했다.

영진약품 관계자는 “패스트트랙 지정으로 마일스톤을 추가로 수령하는 것은 아니며 마일스톤 수령에 직접적인 영향은 없다”면서도 “임상 성공시기가 앞당겨진다면 마일스톤 수령시기 역시 빨라질 수 있다”고 말했다.

앱리바 매출 목표는 연 1.3조…영진약품 로열티도 ‘기대’

|

영진약품은 지난해 매출 2184억원, 영업손실 74억원을 냈고, 올 상반기에는 매출 1112억원, 영업이익 1억9000만원을 기록했다. 항생제, 전문의약품 위탁생산 사업이 성장하면서 상반기 누적 기준 흑자전환에는 성공했지만, 연간 흑자전환에는 2~3년이 더 걸릴 전망이다. 지난해 취임한 이기수 대표는 2025년 흑자전환을 목표로 한다고 밝힌 바 있다.

영진약품이 마일스톤 외 로열티로 매년 100억원만 수령할 수 있어도 전체 매출의 7%를 넘는 약 160억원의 연구개발비를 상당 부분 상쇄할 수 있다. 앱리바는 미국과 유럽시장의 타깃환자 수(2015년 기준 4만명)를 감안해 KL1333로 연 매출 10억 달러(약 1조3000억원)를 목표로 하고 있다.

앱리바가 타깃하는 미국 및 유럽시장 외 영진약품이 판권을 가진 한국·일본에서의 품목허가 호재도 남았다. 한국의 경우 FDA의 허가를 받은 희귀의약품은 별도의 임상시험 없이 시판허가가 가능하므로 앱리바의 임상이 성공하면 오래지 않아 국내 판매도 개시할 수 있다. 국내 미토콘드리아 이상질환 환자수는 700명 이상으로 추정된다. 일본의 경우도 PK나 별도 임상자료를 요구할 수는 있으나 FDA 허가를 받는다면 절차 단순화를 기대해볼 수 있다.

영진약품의 최대주주는 KT&G(033780)로, 상반기 기준 지분 52.4%를 보유하고 있다.