.png)

.png)

21일 금융투자협회에 따르면 여신전문회사채(여전채) AA+급 3년물 금리는 지난 18일 기준 4.436%로 집계됐다. 지난 1분기 중 3%대까지 내려왔던 여전채 금리가 하반기 들어 4%대를 유지하면서 카드·캐피탈사 등 여전사들의 조달비용 부담이 재차 높아지는 모양새다. 여전사들은 예금·적금 등의 수신기능이 없어 채권발행을 통해 자금을 조달한다.

여전채 자금조달 리스크가 재차 치솟는 배경에는 부동산 프로젝트파이낸싱(PF) 우려가 재점화된 영향이 크다는 평가다. 새마을금고를 중심으로 부동산 PF 대출 부실 우려가 다시 높아지면서 관련 익스포저가 높은 2금융권에 대한 우려도 함께 치솟는 모양새다.

|

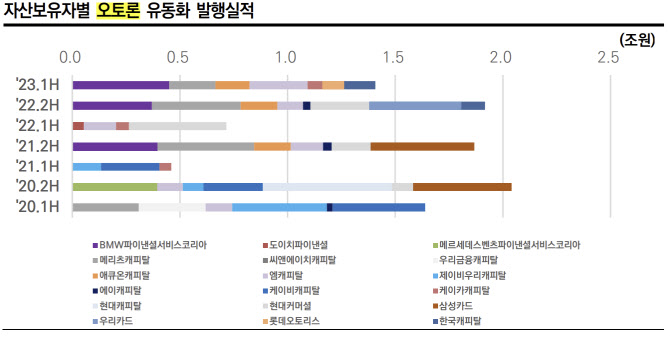

이밖에 카드업계의 경우 신용카드 매출채권 유동화를 통해 자금조달을 보강하는 모양새다. 롯데카드가 지난 6월 3000억원 규모의 신용카드 유동화증권을 발행해 자금을 조달했다.

크레딧 업계에서는 1년 넘게 지속되어온 가파른 금리인상 국면이 마무리되는 구간으로, 채권 수급 여건은 전반적으로 개선될 것이라는 평가다. 그러나 여전채의 경우 자금조달 부담이 연내에 해소되기 쉽지 않을 것이라는 평가가 앞선다.

신한자산운용에 따르면 여전채는 다른 크레딧 물량 대비 하반기 차환 부담도 높은 편이다. 연초 이후 지난 7월까지 누적 월평균 만기가 5조9900억원 수준이었으나, 이달부터 연말까지는 6조7400억원 수준으로 증가할 것으로 파악됐다. 특히 이달 중 만기가 7조6000억원으로, 역대 최대 물량의 만기가 도래가 대기 중이다.

조도형 신한자산운용 크레딧리서치팀장은 보고서에서 “PF리스크는 현재 정부지원을 통해서 해소가 아니라 만기 연장, 유동성 지원 등을 통해 부실 확정시점을 이연중인 상황”이라며 “단기적으로는 부동산 위험 관련 불안 심리를 낮추고 연내 시장 안정화에 기여하는 요인임은 분명하다. 부실 증가에 대비할 수 있는 시간을 확보했기 때문”이라고 설명했다.

이어 “내년까지도 PF 금융불안이 잔존하는 스트레스 상황이 이어질 수밖에 없을 것으로 보인다”며 “여전채 신용스프레드 변동성이 축소되기 시작할 시기를 예단하기 쉽지 않다”고 우려했다.