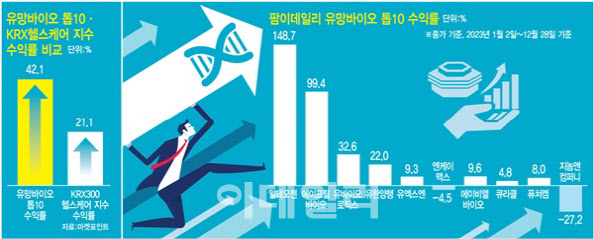

팜이데일리는 올해도 연초부터 총 10편에 걸쳐 ‘2024 유망바이오 기업 톱10’을 연재하고 있다. 올해 팜이데일리가 선정한 투자유망 기업들의 수익률이 어떻게 나올지 벌써부터 바이오 투자자들의 관심이 쏠리고 있다[편집자 주].

|

[이데일리 김새미 기자] 피부미용 의료기기업체 클래시스(214150)는 다변화된 해외 매출과 소모품 매출 증가를 기반으로 올해 매출 2000억원을 돌파할 것으로 유력시된다. 2026년으로 예상되는 북미 진출 시기가 얼마나 앞당겨질 수 있을지도 관전 포인트다.

|

클래시스의 지난해 3분기 누적 매출액은 1331억원, 영업이익 677억원을 각각 기록했다. 클래시스는 지난해 3분기 계절적 비수기임에도 신제품 ‘볼뉴머’의 판매량이 늘고 ‘슈링크 유니버스’의 국내외 판매가 견조하게 지속된 덕분에 호실적을 거뒀다. 특히 클래시스는 지난 9월 이루다 지분 인수를 단행하면서 일회성 비용이 발생했음에도 50.9%라는 높은 영업이익률을 기록했다.

50%대 이익률 비결은?…소모품 판매 마진

이러한 고수익의 비결은 소모품 판매 증가에 있다는 게 회사 측 분석이다. 소모품의 경우 원가율이 낮기 때문에 전체적인 수익성 개선에 크게 기여하고 있다는 평가다. 클래시스는 지난해 3분기 말 기준 소모품 매출 비중은 전체의 45.8%에 이른다. 장비 누적매출 증가 추세로 인해 소모품 매출은 더욱 늘어날 전망이다.

해외에서는 브라질, 태국 등 주요 국가의 판매대수가 빠르게 늘고 있다. 클래시스는 올해 브라질의 누적 판매대수가 3000대, 태국은 1000대를 각각 돌파할 것으로 예상한다. 해당 국가들은 피부과 병원 및 의사수, 환자수에서 국내 대비 압도적인 규모이기 때문에 성장 잠재력이 크다. 클래시스는 이처럼 누적 장비 매출이 늘면서 덩달아 소모품 매출이 증가하는 선순환 구조를 구축했다는 평가다.

|

놀라운 점은 이러한 클래시스의 성장세가 아직 미국, 중국, 유럽 등 빅마켓 진출이 본격화되지 않은 상태에서 이뤄졌다는 것이다. 클래시스는 2025년 유럽의 주요 국가들에 진출하고 2026년에 미국, 중국 인허가를 획득할 예정이다. 이를 바탕으로 3년 내 세계 톱3 기업으로 도약하겠다는 게 클래시스의 목표다.

2026년으로 예정된 美 진출 시기 앞당겨질까?

일각에선 2026년으로 예상됐던 미국 시장 진출 시기가 앞당겨질 수도 있다고 기대한다. 주요 제품의 미국 식품의약국(FDA) 품목허가 획득이 빨라질 수 있다는 전망에서다.

클래시스는 지난달 ‘사이저(SCIZER)’의 FDA 품목허가를 획득, 미국 시장 진출의 발판을 확보했다. 사이저는 HIFU를 이용해 복부 둘레 감소에 도움을 주는 의료기기다. 이 때문에 시장에선 HIFU 장비의 FDA 승인 경험을 바탕으로 향후 주력 제품인 슈링크 계열 제품의 허가 속도가 빨라질 것으로 예상한다.

특히 클래시스는 지난해부터 10개 본부에 경영진을 신규 선임해 각 분야의 전문성을 높여왔다. 최근 사이저가 품목허가를 획득한 것도 신규 본부장이 합류하면서 인허가 역량이 강화된 덕분이라는 게 회사 측의 설명이다.

클래시스 관계자는 “HIFU 장비의 FDA 승인 경험을 바탕으로 향후 주력 제품인 슈링크 계열 허가도 계획대로 순항할 것이라는 기대가 크다”면서도 “FDA 승인 경험이 있다고 해서 다른 제품의 FDA 허가 속도가 빨라지는 것은 아니다”라고 선을 그었다.

클래시스의 본질적 가치 높일 든든한 뒷배 ‘베인캐피탈’

클래시스는 2022년 4월 최대주주가 미국계 사모펀드(PEF) 베인캐피탈로 바뀌면서 주가 상승이 기대되는 업체이기도 하다. 베인캐피탈은 총 운용자산이 1550억달러(한화 약 200조원)에 달하는 세계적인 PEF로 미국, 유럽, 중국 등 헬스케어 시장에서 PE 투자 사례만 약 100여 건에 이른다.

특히 베인캐피탈은 중장기적으로 기업의 본질적인 가치를 높인 후 기업을 매각하는 것으로 유명한 PEF다. 재무구조를 개선하면서 수익을 극대화하는 것은 물론, 인수한 기업의 해외 공략을 강화시키는 전략을 구사한다. 국내에선 휴젤(145020)을 글로벌 기업으로 성장시킨 사례가 있다.

클래시스도 베인캐피탈이 최대주주로 오른 이후 실적과 함께 주가도 빠르게 상승하고 있다. 클래시스의 주가는 2022년 4월 1일(최대주주 변경 전) 2만3350원에서 지난해 12월 28일 3만7750원으로 61.7% 올랐다. 또한 클래시스의 주가수익비율(PER)은 지난 5일 기준 31.72배로 같은 기간 의료·정밀기기 업종 PER 72.42배에 비하면 절반 수준이다. 업종 대비 주가가 상당히 저평가받고 있다는 얘기다.

|

이루다는 클래시스의 매출 비중이 낮은 레이저와 RF에 강점을 보유한 업체다. 따라서 이번 지분 인수로 클래시스는 레이저, HIFU, RF, 복합기기 등 모든 에너지원 제품군을 보유하게 됐다. 이루다는 파트너사인 큐테라를 통해 북미 매출을 일으키고 있다는 점도 눈길을 끄는 대목이다.

금융투자업계 관계자는 “미용의료기기는 해외 판로 확대를 통해 밸류(기업가치)를 높이기 쉬운 측면이 있다”며 “글로벌 네트워크를 보유한 베인캐피탈과 시너지를 내면서 성장에 박차를 가할 수 있을 것”이라고 내다봤다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)