中 경기 악화할수록 부양책 기대감↑

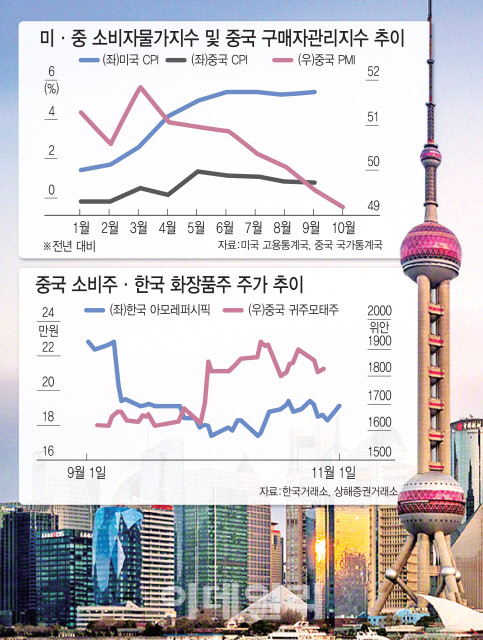

1일 시장조사업체 IHS마킷은 중국의 10월 차이신 제조업 구매관리자지수(PMI)가 50.6으로 집계됐다고 밝혔다. 전월 50.0보다 소폭 개선됐다. 기업의 구매 책임자들을 상대로 신규 주문, 생산, 고용, 재고 등을 설문 조사해 경기 동향을 가늠하는 지표다. 50보다 크면 경기 확장, 작으면 수축을 의미한다. 다만 전일 중국 국가통계국에서 발표한 10월 PMI는 49.2에 그쳤다. 이는 전월 49.6을 하회한 것이고 시장 전망치 49.7에도 못 미치는 수치다. 코로나 팬데믹 이후 20개월 만에 최저치다. 공식 PMI는 차이신에 비해 대규모 제조업체 비중이 더 크다. 지난 3분기 중국 국내총생산(GDP) 증가율은 전년 대비 4.9%로 지난 1년 사이 가장 낮다.

전종규 삼성증권 연구원은 “중국은 전력 대란에 의한 생산 차질, 헝다 위험 이후 부동산 경기 둔화, 코로나 통제로 인한 소비위축이 더해지며 경기 둔화가 가시화되고 있다”며 “정부의 부양정책 강도와 시기가 중요, 오는 8일 시작되는 6중 전회를 앞두고 시장은 신용확대와 부동산 경기 안정화 정책을 기대하고 있다”라고 말했다. 이어 “난방시즌이 이번 달부터 시작되면서 에너지 수급 또한 관심이 모아지고 있는데, 중국 정부의 정책 대응이 시장 기대치에 부응할 수 있을지 지켜보는 시간”이라며 “연말 핵심지표는 인민은행의 유동성 공급과 부동산 경기가 될 것으로 판단하고 있다”라고 덧붙였다.

|

이은택 KB증권 연구원은 “올해 한국 주식시장이 긴축 정책에 대한 우려를 선반영하는 과정이었다면, 이제는 최악의 국면을 지났단 인식을 심어줄 이벤트에 주목해야 한다”며 “긴축 기조 변화를 줄 수 있는 건 가깝게는 미국보단 중국으로, 시진핑에 힘이 될 수 있는 산업 지원책, 중국 외부에서 유입되는 유동성을 받아들이는 것, 긴축 강도 약화 정도가 나오면 중국의 신용자극지수(Credit Impulse)가 반등할 수 있으며, 이는 신흥국 통화 및 증시 강세를 가져올 수 있다”고 설명했다.

가깝게는 수출株, 멀게는 성장주

중국의 경기가 반등하는 상황에 맞춰 중국 관련 주식을 이용하는 것은 당장의 효과를 기대하는 전략이다. 중국의 월간 소매판매 금액은 9월 3조5000억위안을 넘어서는 등 전달 대비 반등했다. 부진한 제조업 대비 내수 소비가 양호하단 점을 감안하면 중국에 수출하는 화장품주들의 흐름이 나아질 수 있단 관측이 있다. 조였던 유동성을 푸는 분야가 먼저 부동산에서 나타나고 있단 점은 국내 철강 기업이 반사이익을 볼 수 있는 대목이다.

이웅찬 하이투자증권 연구원은 “중국 소비경기에 큰 영향을 받는 귀주마오타이와 LVMH는 지난 8월경 급락 후 반등을 모색하고 있다”며 “한국 화장품 기업 주가 역시 비슷한 시기 하락했는데, 중국 내 점유율 하락 우려를 감안하더라도 반등 가능성이 있고, 최근 호실적을 낸 오리온(271560)도 관심을 가져볼 만 하다”라고 전했다. 이어 “부동산 및 건설업 규제 완화 기대와 중국의 철강 감산 지속까지 겹쳐 역대급 이익과 밸류에이션 매력이 있는 철강주에 대해선 중기적으로 매수 추천한다”고 덧붙였다. 지난달 29일 중국 관영 매체 시큐리티타임스는 중국 일부 지역 은행들이 주택 구입자들과 부동산 개발업체들에 대한 대출 규제를 완화하기 시작했다고 보도한 바 있다.

중국 경기 반등이 확인된 뒤 신흥국에 외국인 자금이 유입되는 경로로 증시가 상승 반전할 시기는 내년 상반기로 점쳐진다. 이때 지수를 밀어 올릴 주도주는 삼성전자(005930)보다는 시총 규모가 중소형인 콘텐츠, 친환경 바이오 업종이 될 거란 예측이 나온다. 이익 사이클이 바닥을 통과할 내년 상반기엔 수출 중심의 반도체가 주도주가 되기 어려운 반면, ‘희소성의 원리’로 가치보단 성장주에 주목도가 클 것이기 때문이다.

이은택 연구원은 “KB증권 예상대로 중국 신용자극지수가 내년 반등하게 된다면 1~2개 분기 시차를 두고 국내 증시는 반등할 수 있다”며 “이때 주도주는 둔화하는 미국 투자사이클을 따라 수출이 꺾이는 반도체가 아닌, 이익 사이클이 둔화하는 국면에서 희소한 콘텐츠, 친환경, 바이오 등 성장주가 될 것”이라고 전했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)