.png)

.png)

특히 휴온스가 투자한 기업들이 주식상장을 통한 주가 상승 등으로 보유 지분 가치도 덩달아 오르면서 투자 수익이 증가하고 있다. 이를 바탕으로 휴온스는 국소마취제 리도카인(주사제)과 안구건조증 치료제 개발 및 판매 등 본업 경쟁력을 강화한다.

|

21일 제약과 증권업계에 따르면 휴온스가 투자한 방사선의약품 기업 셀비온이 지난 16일 코스닥 시장 상장했다. 휴온스는 셀비온의 주식 12만5000주 보유하고 있다. 휴온스는 프리 기업공개(IPO) 과정에서 셀비온 주식을 사들였다. 휴온스는 상장 후 1년 뒤 셀비온의 주식 매도가 가능하다. 셀비온은 지난 16일 코스닥 시장 입성한 뒤 주가가 상승세를 기록하고 있다.

이날 주가는 2만 2600원으로 공모가(1만 5000원)대비 약 51% 상승했다. 현재 휴온스가 보유한 지분 가치는 약 28억원이다. 지분 가치는 약 7일 동안 약 두배 증가했다.

셀비온은 전이성 거세 저항성 전립선암(mCRPC) 환자를 대상으로 하는 전립선암 치료제 방사성의약품(Lu-177-DGUL)을 개발하고 있다. Lu-177-DGUL은 현재 임상 2상을 진행하고 있다.

Lu-177-DGUL은 독립적 영상평가에서 객관적 반응률(ORR·특정 치료법에 있어서 부분 또는 완전 반응(관해)을 보인 환자의 비율로 종양 억제 효과를 나타내는 수치)지표가 경쟁 약물의 28.9%보다 높은 38.5%로 나타났다. Lu-177-DGUL은 투약 후 측정한 전립선특이항원(PSA) 수치 또한 효과적으로 줄어든 것으로 확인됐다.

Lu-177-DGUL은 체내 배출이 빠르다는 점도 강점으로 꼽힌다. 셀비온은 사용된 방사성동위원소가 신체에서 빠르게 배출될 수 있도록 높은 친수성에 중점을 두고 치료제를 개발하고 있다. 이에 동일 기전의 경쟁 약물 대비 신장과 침샘에서 방사선 피폭 수치가 낮고 구강 건조, 약물 축적, 혈소판 수 감소 등의 부작용 사례 또한 현저히 낮게 보고됐다.

Lu-177-DGUL은 내년 4분기 출시가 예상된다. 셀비온은 내년 상반기 Lu-177-DGUL의 임상 2상을 완료한 후 조건부허가를 받아 국내에 출시할 예정이다. 셀비온은 2027년을 기술 이전을 목표로 하고 있다.

휴온스는 최근 신약개발기업 지엘팜텍(204840)을 인수한 비상장사 더블유사이언스 등의 지분도 보유하고 있다. 더블유사이언스는 지난해 3월 한미약품을 떠난 우종수 대표가 같은 해 6월 설립한 제제연구 전문기업이다.

우 대표는 한미약품의 개량신약 전성기를 이끈 약물 제제연구 분야 국내 최고 권위자로 꼽힌다. 지엘팜텍은 자체 개량신약 역량을 바탕으로 약 80여개 허가 제품을 판매하고 있다. 지엘팜텍은 아스피린과 라베프라졸 복합제 아스프라졸 상업화 등 개량신약 사업 확대를 추진하고 있다. 휴온스는 지분 투자 기업의 신약 개발과 관련한 시너지도 기대하고 있다.

휴온스의 모회사 휴온스글로벌은 원료의약품기업 엠에프씨(MFC)의 주식 44만 4426주를 보유하고 있다. 엠에프씨는 하나금융21호기업인수목적과 스팩 합병을 통해 코스닥 시장에 입성할 예정이다. 엠에프씨는 이달 22일 임시주주총회를 거쳐 다음 달 26일 스팩 합병을 추진한다. 엠에프씨는 오는 12월 중 스팩 소멸방식을 통해 코스닥시장에 상장한다. 이번 스팩 합병을 통해 예상되는 조달 자금은 약 150억원에 이른다. 엠에프씨의 기업가치는 800억원 안팎으로 추정된다.

엠에프씨는 액체(액상) 상태의 목표 화합물을 고순도 고체(고상, 무정형·결정형) 상태로 결정화하는 핵심 기술을 보유하고 있다. 특히 엠에프씨는 고치혈증 치료제 스타틴(Statin)의 핵심소재 TBFA를 세계 최초로 약체 상태에서 고순도 고체 상태로 결정화했다. 고지혈증은 혈중에 지방 성분이 증가해 발생하는 질환이다. 지방이 혈관벽에 쌓여 죽상경화증을 일으키거나 다른 질환을 유발할 수 있다. 스타틴 계열 국내 고지혈증제 치료제 규모(2022년 처방액 기준)는 약 2조원에 이른다.

엠에프씨는 지난해 매출 173억원, 영업이익 7억원을 기록했다. 엠에프씨는 올해 상반기 매출 117억원, 영업이익 17억 5000만원을 기록했다. 매출과 영업이익은 지난해 같은 대비 47%, 195% 증가했다. 엠에프씨는 5년 이상 영업흑자를 유지하고 있다. 휴온스는 엠에프씨의 코스닥 상장 후 주가가 오를 경우 보유 주식 가치가 제고된다. 휴온스는 엠에프씨 상장 후 1개월 뒤 주식을 팔 수 있다.

투자 수익 등 자금력 바탕으로 본업 경쟁력 강화

휴온스는 바이오텍 투자수익 등 든든한 자금력을 바탕으로 본업 경쟁력도 강화한다. 휴온스의 주력 제품으로 국소마취제 리도카인(주사제)가 꼽힌다. 휴온스는 국내 기업 중 유일하게 미국 식품의약국으로부터 국소마취제 리도카인(주사제)의 품목허가를 받았다.

북미 지역 중심의 주사제 수출 증가로 지난해 마취제 매출은 전년 대비 60% 증가하며 전문의약품 성장을 주도했다. 특히 전문 의약품 중 리도카인 국소마취제 등 품목의 북미 지역 수출은 연간 약 262억원의 매출을 기록했다.

휴온스는 캐나다에서도 리도카인 국소마취제(1% 리도카인 앰플, 1% 리도카인 바이알) 허가를 받아 북미 지역 수출 국가를 확대했다. 휴온스는 늘어나는 해외 주사제 수출 물량을 소화하기 위해 생산 라인을 확대하고 있다. 휴온스는 제천 2공장에 사업비 245억원을 투입해 바이알과 카트리지 주사제 생산라인을 증설 중이다. 해당 생산라인 증설이 완료되면 신규 바이알 라인은 기존(2600만 바이알)의 약 3배 늘어난 7900만바이알, 신규 카트리지 라인은 1억 3200만바이알에서 약 1.5배 증가한 2억 100만 바이알의 생산이 가능하다. 증설 주사제 라인은 내년에 본격 가동될 전망이다.

휴온스는 차별화된 안구건조증 치료제도 개발하고 있다. 휴온스는 안구건조증과 관련해 현재 HUC2-007, HUC1-394 등 총 2개의 파이프라인을 보유하고 있다. 이중 HUC2-007의 임상단계가 가장 빠르다. 휴온스가 최근 발표한 HUC2-007의 임상 3상 결과에서 비열등성을 입증하는데 성공했다. 제약업계는 HUC2-007의 품목허가 시점을 내년으로 예상한다. HUC2-007의 가장 큰 차별점은 사이클로스포린에 트레할로오스를 더했다는 점이다. 기존 미국식품의약국으로부터 허가받은 안구건조증 치료제는 사이클로스포린 단일 성분 제품이 대다수를 차지하고 있다.

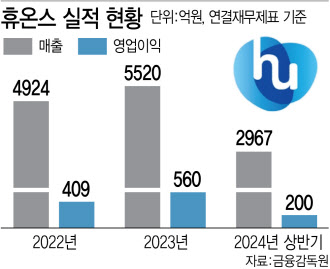

휴온스는 지난해 매출과 영업이익은 전년대비 12%, 35% 증가한 5520억원, 560억원을 기록했다. 특히 매출은 역대 최대 규모를 나타냈다. 휴온스의 올해 상반기 매출과 영업이익은 2967억원, 200억원을 나타냈다.

휴온스 관계자는 “휴온스는 외형 확장을 지속하며 효율적인 비용 관리를 통해 내실경영을 강화해 수익성을 회복하겠다”며 “2공장 신규 주사제 라인 증설 등을 통해 중장기 성장동력 확보에도 집중하겠다”고 말했다.