이 기사는 2023년10월24일 08시20분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

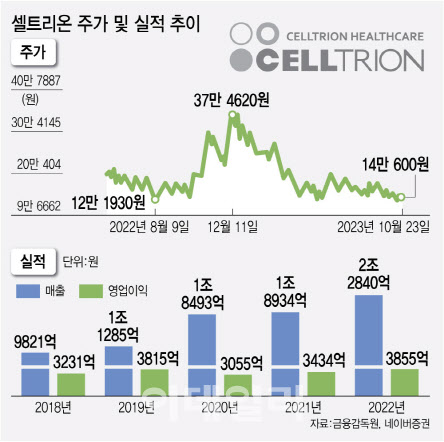

[이데일리 김새미 기자] 셀트리온(068270)과 셀트리온헬스케어(091990) 합병안이 승인되면서 향후 주가 전망에 투자자들의 관심이 쏠리고 있다. 금융투자업계에선 단기적인 하락은 불가피하지만 중장기적으로는 상승할 여지가 높다고 보고 있다.

서정진 셀트리온그룹 회장은 23일 인천 송도컨벤시아에서 열린 셀트리온 임시주주총회에 앞서 모두발언에서 “주식매수청구권 한도인 1조원 이상이 나와도 무조건 관철시키겠다”며 “빚을 내서라도 투자하겠다”고 했다. 이는 지난 8월 지난 주식매수청구권 한도(1조원)를 넘어서면 합병이 무산될 수 있다고 한 발언을 뒤집은 것이다.

이날 셀트리온과 셀트리온헬스케어의 임시주총에선 주주들의 3분의2 이상 찬성을 얻어 합병안이 가결됐다. 더불어 서 회장이 강력한 의지를 내비치면서 셀트리온그룹의 합병 가능성이 한층 높아졌다. 이에 셀트리온과 셀트리온헬스케어가 합병한다면 향후 주가 움직임은 어떨지에 대해서도 투자자들의 관심이 다시금 쏠리고 있다.

해외 유사 사례 찾아보니…日 무라타제작소, 판매법인 합병 후 주가는?

셀트리온그룹이 합병하면 연구개발과 생산을 담당했던 셀트리온과 셀트리온이 생산한 제품을 해외 판매하는 셀트리온헬스케어가 통합된다. 셀트리온과 셀트리온헬스케어 간 거래는 지분 관계가 없기 때문에 내부거래로 회계처리하지 않았지만, 이로 인해 분식회계 의혹을 받았다. 이번 합병을 거치면 거래 구조가 단순화되면서 투명성을 확보할 수 있을 것으로 기대된다.

반면 합병으로 인해 매출이 과다 계상됐던 문제가 해소되면서 실적이 합병 전 양사 실적 합산한 수치보다 낮아질 수 있다는 우려도 제기된다. 회사는 바이오시밀러(복제약) 개발·임상·허가·판매의 수직계열화로 원가를 절감해 경쟁력을 확보할 수 있다고 보고 있다.

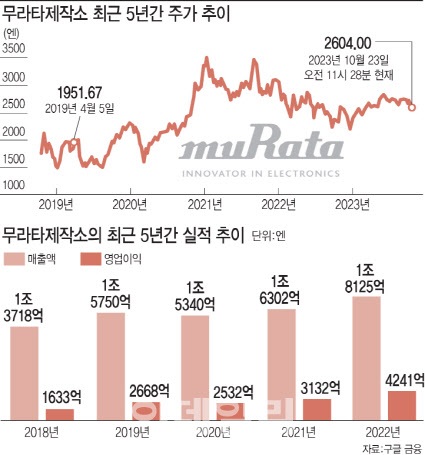

이데일리는 국내외에서 연구개발·생산 법인과 판매 법인을 합병한 사례를 찾아봤다. 일본의 전자부품 연구개발·생산법인 무라타제작소는 2019년 4월 자사의 판매법인 무라타전기를 흡수합병했다. 1994년 3월 자회사로 설립된 무라타전기가 무라타제작소에 흡수되는 방식이었다.

무라타제작소의 매출액은 최근 5년간 꾸준히 증가했다. 합병 전인 2018년 1조3718억엔이던 매출은 지난해 1조8125억엔으로 성장했다. 같은 기간 영업이익은 1633억엔→2668억엔→2532억엔→3132억엔→4241억엔을 기록했다.

무라타제작소의 주가 추이를 살펴보면 2019년 4월 합병 전보다 주가가 하락하기도 했으나 2021년부터는 합병 전보다 높은 주가를 유지했다. 단기적으로는 주가 변동폭이 커지면서 큰 폭으로 하락하기도 했지만 중장기적으로는 상승한 셈이다.

|

증권가 “단기적 매출 감소 불가피…원가율 안정화되면 실적↑”

금융투자업계에선 단기적으로 매출 감소는 불가피할 것으로 보고 있다. 그러나 재고자산 소진으로 원가율이 안정화되는 시점부터는 실적이 개선될 것으로 기대하고 있다.

위해주 한국투자증권 연구원은 “미국 바이오시밀러 시장은 약가 경쟁이 본격화됐다”며 “시장에 적극 대응하는 방법은 원가경쟁력 확보로 수익을 유지하면서 약가를 인하하는 것”이라고 진단했다. 위 연구원은 “합병 후에는 셀트리온의 제조원가율 35%가 매출원가율로 적용되며 기존 70% 대비 원가경쟁력을 확보할 수 있게 된다”고 분석했다.

박병국 NH투자증권 연구원은 합병 법인의 적정가치는 약 40조원으로 추정했다. 현재 셀트리온과 셀트리온헬스케어의 시가총액은 각각 20조5842억원, 10조2955억원이다. 박 연구원은 “재고자산 이슈로 내년 원가율이 상승하고, 시가총액이 기존 목표치보다 12% 하락할 것”이라면서도 “2025년부터는 셀트리온헬스케어의 재고자산 소진, 마진율이 좋은 제품의 비중 확대 등의 영향으로 원가율 정상화가 진행될 것”이라고 내다봤다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)