이 기사는 2022년11월22일 09시31분에 팜이데일리 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 김새미 기자] 제넥신(095700)이 대부분의 기술이전 계약을 관계사나 합작사와 체결한 이유는 뭘까. 제넥신은 이러한 기술이전 계약을 통해 대부분의 선급금(upfront)과 단계별 기술료(milestone)를 관계사들로부터 받아왔다. 제넥신은 이를 통해 자사의 연구개발비를 아끼면서 일부 파이프라인의 제품화까지 이룰 수 있었다는 입장이다.

|

KG바이오, 기술료 전액 지급 후 추가 계약…합작사, 계약금 절반 이상 지불

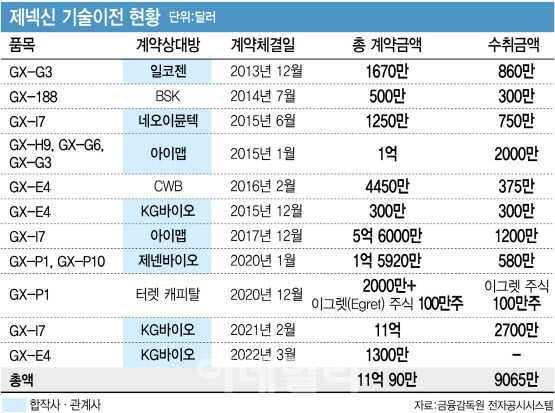

인도네시아 합작사 KG바이오는 제넥신에 기술이전 관련 명목으로 총 337억원을 지불했다. 연말에 지급할 97억원까지 포함하면 434억원으로 제넥신이 KG바이오에 출자한 총액인 387억원을 넘어서게 된다. KG바이오로서는 출자 받은 금액 이상으로 제넥신의 기술수출 대금으로 투입한 셈이다. 의아한 점은 KG바이오는 설립 이후 영업수익이 거의 발생하지 않고 있는 업체라는 점이다.

KG바이오는 2015년 12월 지속형 빈혈치료제 ‘GX-E4’를 300만달러(약 37억원)에 라이선스 인(기술수입) 했다. KG바이오는 지난해 지속형 빈혈치료제 ‘GX-E4’에 대한 마일스톤을 포함한 계약금 전액을 제넥신에 지불 완료했다. KG바이오는 지난 3월 해당 물질의 개발권리 지역을 확장하는 1300만 달러(160억원) 규모의 기술이전 계약을 새로 체결했다. 이 중 선급금 800만달러(97억원)는 연말까지 수령할 예정이다.

KG바이오는 또 지난해 2월 제넥신과 11억달러(1조2000억원) 규모의 면역항암제 ‘GX-I7’ 기술수출 계약을 맺었다. 이 중 선급금 300억원은 지난해 제넥신의 매출로 반영됐다. 해당 계약을 통해 지난해 제넥신은 연매출(368억원)의 82.8%를 KG바이오를 통해 거뒀다.

제넥신이 2013년 튀르키예 제약사 일코(ILKO)사와 합작해 설립한 일코젠(ILKOGEN)은 같은해 12월 176억원 규모의 지속형 호중구감소증 치료제 ‘GX-G3’ 기술이전 계약을 체결했다. 제넥신이 2013년부터 2019년까지 일코젠과의 기술이전과 위탁용역에 따라 발생한 매출은 총 104억원으로 집계됐다. 이는 기술이전 계약금의 59.1%에 해당하는 규모다.

제넥신이 2014년 스핀오프한 미국 관계사 네오이뮨텍(950220)은 2015년 6월 1250만달러(139억원) 규모의 GX-I7(NT-I7) 기술이전 계약을 체결했다. 제넥신이 네오이뮨텍으로부터 수취한 금액은 750만달러(83억원)로 기술이전 계약금의 60% 규모다.

관계사 통해 기술이전 외 현금화 수익도 챙겨

해외 관계사 아이맵은 기술이전을 통해 제넥신 상장 7년 만에 첫 영업이익을 안겨준 업체다.

아이맵은 2015년 1억달러(당시 1150억원) 규모의 제넥신의 지속형 성장호르몬 3종(GX-H9, GX-G6, GX-G3)에 대한 기술수입 계약을 맺었다. 해당 기술이전 계약으로 제넥신은 2015년 영업이익 11억원을 기록하며 전년 52억원 영업적자 대비 흑자 전환에 성공했다. 2017년 12월에는 면역항암제 ‘하이루킨-7(GX-I7)’을 5600만달러(6120억원)에 제넥신 등으로부터 기술도입했다.

제넥신이 아이맵으로부터 받은 기술이전 관련 수취금은 3200만달러(약 384억원)로 전체 계약금(총 6억6000만달러(7270억원))의 4.8% 규모지만, 투자 수익까지 포함하면 상당한 현금을 챙겼다. 제넥신은 지난해 1분기에 131만100주, 2분기 77만2938주의 아이맵 지분을 처분해 총 570억원의 현금을 챙겼다. 현재 잔여지분(848만8885주, 지분율 4.45%)의 장부상 가치는 212억원이다.

제넥신의 관계사인 제넨바이오는 기술이전 계약과 관련해 70억원을 제넥신에 지불했다. 2020년 1월 맺은 기술이전 계약의 총 규모(1910억원)에 비하면 3.6%에 불과하지만 이외에도 제넥신은 제넨바이오의 전환사채(CB)를 통해 42억원의 현금을 취득했다. 제넥신은 기술이전 계약을 체결할 때 ‘GX-P1’과 ‘BSF-110’의 전용실사권을 부여하는 대가로 받은 CB 물량의 절반을 지난해 7월 현금화했다.

지분 관계가 전혀 없는 중국 BSK(Nanjing BioSciKin), 체모완방 바이오파마(Shanghai ChemoWanbang, 이하 CWB)는 기술이전 이후 임상 단계 속도가 느린 편이다.

BSK는 2014년 GX-188을 500만달러(50억원)에 기술도입했지만 선급금으로 300만달러(30억원)를 지불한 이후 임상 단계가 전혀 진척되지 않았다. BSK는 아직도 GX-188의 중국 임상을 준비 중이다. 상하이 포순제약의 자회사 CWB는 2016년 2월 GX-E4를 제넥신으로부터 4450만달러(약 534억원)에 중국 판권을 사들였으며, 중국 임상 1상을 진행 중이다. CWB는 현재 제넥신에 4450만달러(약 534억원) 중 375만달러(약 45억원)를 지급했다.

“제넥신의 기술이전 방식, 연구개발비 절약 위한 전략적 선택”

이 같은 기술이전 계약 방식에 대해 대부분의 바이오업계 관계자들은 “확실히 이상하다”고 입을 모았다. 업계에서는 기술력이 부족할 경우 사용할 수 있는 방식이라는 진단도 내놨다.

서동철 전 중앙대 약학대학 교수(현 의약품정책연구소 소장)는 “충분히 좋은 기술이라면 제3자한테 팔 수 있는데 팔 만한 법인이 없어서 합작사를 차릴 수도 있다”면서도 “반대로 기술력이 좋은데 라이선스인하는 업체가 합작사를 차리자고 제안해 리스크를 분산하는 전략을 택할 수도 있다”고 언급했다.

일각에서는 가공 매출을 만들어내기 위해 이 같은 거래 방식을 이용한 것 아니냐는 의혹도 제기됐다. 바이오기업의 기술이전 계약에 정통한 한 변호사는 “(해당 케이스에 대해) 불법이라고 단정짓기는 어렵지만 의심스러운 정황이 있긴 하다”며 “매출을 만들어내기 위해 여러 합작사나 관계사를 활용했다는 의심이 들 수 있는 상황”이라고 말했다.

제넥신은 관계사를 통해 기술이전하는 것이 전략적 선택이었다는 입장이다. 제넥신의 입장에서는 파이프라인 일부를 기술이전함으로써 연구개발비를 절감하고, 관계사는 라이선스인을 통해 기업가치를 높이고, 개발 성공 시 판매 수익을 가져가는 등 상생할 수 있는 구조라는 설명이다.

특히 제넥신은 이러한 기술이전을 통해 연구개발비를 크게 절감할 수 있었다고 주장한다. 제넥신은 임상 건수가 2015년 7건에서 지난해 25건으로 급증했음에도 2017년부터 연간 연구개발비를 400억원 수준으로 유지해왔다. 대부분의 임상 비용을 기술이전해간 파트너사가 부담하기 때문이다.

일례로 네오이뮨텍의 연구개발비는 최근 3년간 2019년 776만달러(약 90억원)→2020년 1921만달러(약 227억원)→2021년 3357만달러(약 384억원)로 급증했다. 주로 GX-I7 임상 임상 1b/2a상에 개발비를 투입했을 것으로 예상된다. 나머지 파이프라인은 전임상이거나 후보물질 발굴(discovery) 단계이기 때문이다.

제넥신 관계자는 “제넥신이 기술이전을 통해 공동 임상을 진행하는 전략을 택함으로써 리스크를 줄이고 수많은 파이프라인의 연구개발을 지속할 수 있었다”며 “그 덕분에 이제 일부 신약은 출시를 목전에 두고 있는 상황”이라고 강조했다.

한편 제넥신은 1999년 설립된 바이오벤처로 2009년 기술특례로 코스닥시장에 상장했다. 최대주주는 한독(002390)(지분율 15.04%)으로 한독→제넥신(15.04%)→네오이뮨텍(21.18%)·툴젠(199800)(14.24%) 등으로 이어지는 지배구조다.