|

시장에서는 한국신용데이터(KCD)가 이끄는 한국소호은행의 독주 체제로 전망하고 있다. 이는 금융당국의 이번 인가에 내세운 평가 항목과 점수에 소호은행이 가장 유리한 위치에 있기 때문이다. 1000점으로 구성된 배점은 자본금 및 자금조달방안(150점), 대주주 및 주주구성계획(50점), 사업계획 혁신성(350점), 사업계획 포용성(200점), 사업계획 안전성(200점), 인력·영업시설·전산체계·물적설비(50점) 등으로 구성됐다.

기존 인터넷은행 3사 예비인가 심사 당시보다 배점이 높아진 것은 자본금 및 자금조달방안(100점→150점), 사업계획의 포용성(2015년 140점·2019년 150점→200점) 부분이다. 또 금융 수요 대비 공급이 부족한 비수도권 중소기업(소상공인 포함)에 자금 공급 계획(50점)이 처음으로 들어갔다.

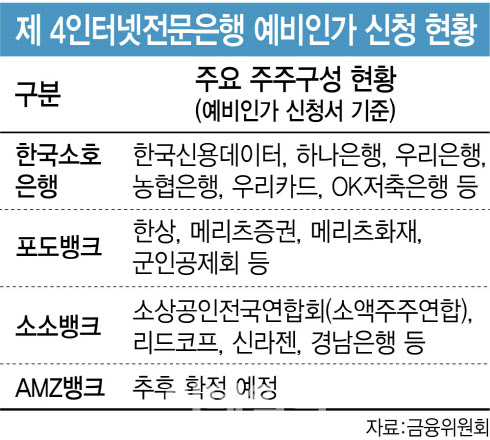

예비신청서 기준으로 한국소호은행은 가장 탄탄한 주주 구성을 보여주고 있다. 하나은행, 우리은행, 농협은행 등 5대 은행 중 3곳의 투자를 확보했고 부산은행, 흥국생명, 흥국화재, 유진투자증권, 우리카드, OK저축은행, LGCNS, 일진 등도 주주로 참여했다.

소호은행 컨소시엄에 참여한 시중은행은 디지털 경쟁력 제고 기회라고 입을 모았다. 농협은행은 보유하고 있는 전국 네트워크, KCD ‘캐시노트’의 데이터가 결합해 소상공인을 위한 혁신 서비스 제공이 가능할 것으로 내다봤다. 캐시노트는 매출 관리부터 금융 서비스, 물품 구매, 커뮤니티 기능을 제공하는 소상공인 경영 관리 앱으로, 170만명이 이용 중이다. 흥국생명과 흥국화재는 소상공인의 다양한 금융 니즈를 파악할 수 있는 만큼 맞춤형 보험·금융 상품을 제공할 수 기회로 여겼다. 우리카드와 OK저축은행은 상생·포용금융 강화를 기대했다.

다만 포도뱅크의 약진도 기대를 모으고 있다. 포도뱅크는 메리츠증권과 메리츠화재 등도 참여사로 유치했다. 군인공제회로부터 300억원 규모의 투자를 확정받았다. 자본뿐만 아니라 금융, 리스크관리, 글로벌 네트워크 측면에서 강력한 협업 체계를 갖추고 있다.

포도뱅크는 직능경제인단체총연합회와 업무협약(MOU)을 체결하며 포용금융 실천 의지도 다졌다. 직능경제인단체총연합회는 대한약사회와 소상공인연합회 등 300여개 단체가 소속된 전국 최대 직능 단체로 업무협약서에는 금융소외계층에 대한 혜택 제공 등의 내용을 포함했다.

금융권 관계자는 “이번 인터넷전문은행 인가는 자본력이 합격점을 넘어도 기존 3사가 중저신용자 대출을 소홀히 하고, 주택담보대출 확대 등 기존 시중은행을 답습하는 형태가 우려된다면 인가를 받기 어려울 수 있다”며 “이런 면에서 포용성과 혁신성이 인가의 핵심이 될 것으로 보인다”고 말했다.

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)