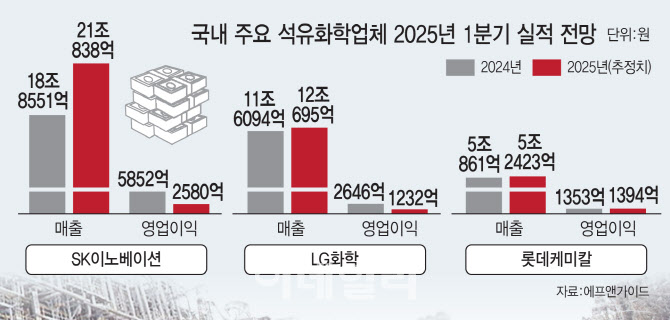

14일 업계에 따르면 SK이노베이션은 올 1분기 컨센서스(실적 평균 전망치)를 크게 밑도는 수준의 영업실적을 기록할 것으로 예상된다. 증권 정보업체 에프앤가이드에 따르면 1분기 영업이익 컨센서스는 2580억원으로 제시되는데 일부 증권사는 적자 가능성까지 언급했다. 유가 약세로 정유사업 부진이 지속되는 데다 석유화학 부문의 적자가 이어지고, 여기에 배터리 사업 캐즘(chasm·일시적 수요 정체 현상)까지 겹친 탓이다.

|

롯데케미칼 사정도 크게 다르지 않다. 본업인 석화 경쟁력 약화에다 뒤늦게 진출한 배터리 소재 사업에서도 고전을 면치 못하는 중이다. 에프앤가이드에 따르면 롯데케미칼은 올 1분기 1394억원의 영업손실을 낼 것으로 전망된다. 석유화학 공급과잉 여파로 수익구조가 악화한 데다, 전기차 전방 수요 감소로 배터리 소재 자회사 롯데에너지머티리얼즈 역시 흑자 전환까지 다소 시일이 걸릴 것으로 예상되고 있다.

롯데케미칼은 현재 고강도 사업구조 재편을 추진 중이다. 비핵심 자산을 매각해 에틸렌 등 범용제품 중심의 사업구조를 고부가가치로 전환하기 위해서다. 롯데케미칼은 지난 3월 인도네시아 자회사인 LCI 지분을 활용해 6500억원의 자금을 조달하기로 했으며, 2월에는 파키스탄 PTA(고순도테레프탈산) 자회사 LCPL을 매각하기도 했다.

|

LG화학은 전남 여수 나프타분해시설(NCC) 매각 작업을 꾸준히 추진하고 있는데, 매각이 성사되느냐 여부가 관건이다. 매수 후보자는 쿠웨이트석유공사(KPC)의 자회사 PIC로, 양사가 합작법인(JV)을 설립해 지분을 나눠 갖는 방식이 유력한 것으로 전해진다.

신학철 부회장은 지난달 정기주총 자리에서 “구체적인 내용은 아직 정해지지 않았으나 여전히 검토 중인 옵션”이라고 했다.

![석화침체에 지역경제도 휘청…울산, 끝내 산업위기지역 신청[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800444t.jpg)