삼일PwC는 이 같은 내용을 담은 ‘아시아·태평양 14개국 지속가능성 현황 리포트’를 발간했다고 11일 밝혔다. 이번 보고서는 글로벌 회계 컨설팅 그룹인 프라이스워터하우스쿠퍼스(PwC)가 조사한 아태 지역의 규제 현황을 짚어보고, 해당 지역 시가총액 상위 50대 기업 데이터를 바탕으로 글로벌 지속가능성 공시 동향과 한국 기업이 보완해야 할 핵심 과제를 제시하기 위해 작성됐다.

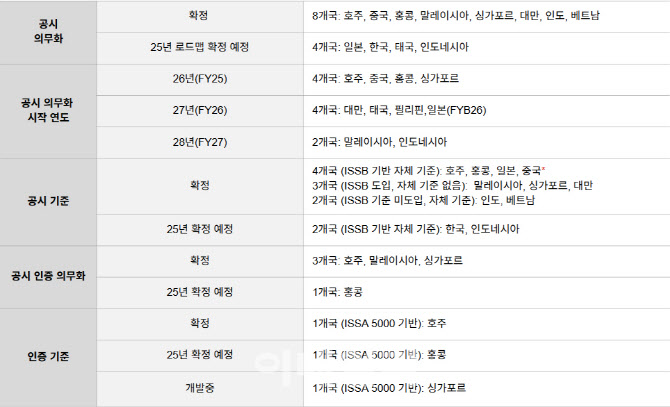

보고서에 따르면 자체 기준을 채택한 인도와 베트남을 제외하면 현재 호주, 중국, 홍콩, 말레이시아, 싱가포르, 대만 등 6개국은 ISSB의 IFRS S1 & S2 기준을 기반으로 공시 의무화를 확정했다. 한국을 포함한 4개국(일본, 태국, 인도네시아)도 올해 안에 공시 로드맵을 확정할 전망이다. 특히 일본은 지난 3월 지속가능성 공시 기준을 확정한 후, 2026년 정보를 2027년 공시하는 것을 추진 중이다.

|

보고서는 “기업은 이사회 책임과 리스크 관리 절차를 적극 공시하고 있으며, 대부분 단기 목표보다 중장기 지속가능성 전략을 우선하는 경향을 보인다”며 “점점 더 많은 기업이 기후 목표 및 관련 지표를 공개하고 있지만, 기후 리스크 분석을 반영한 공시는 아직 제한적인 수준”이라고 평가했다. 배출량 공시 방식에도 차이가 드러났다. 스코프(Scope) 3 배출량을 공시하는 기업 중 상당수가 기본적인 정보 제공에만 그쳤으며 세부 데이터를 공개하는 기업은 소수에 불과했다.

한국 기업의 경우 아태 지역에서 전반적으로 높은 수준의 지속가능성 보고서를 공시하고 있었지만, 일부 항목에서는 개선할 점이 확인됐다. 아태 지역 기업과 비교했을 때 가장 두드러진 차이는 △지속가능성 성과와 보상 연계 △내부 감사를 통한 인증 △인증 기준 채택 차이 등이었다.

먼저 한국 기업은 지속가능성 성과와 경영진 보상을 연계하는 비율이 48%를 기록했으며 이는 아태 지역 국가들 가운데 중위권 수준이다. 내부 감사를 통한 인증 체계도 미흡한 것으로 지적됐다. 보고서에 따르면 한국 기업은 외부 인증을 적극 활용하며 98%의 높은 공시율을 기록했지만, 정보의 신뢰성을 높이기 위해 내부 감사를 통한 인증을 병행하는 비율은 2%에 그쳐 아태 지역 평균(33%)을 크게 밑돌았다. 또한 전 세계적으로 가장 많이 활용되는 인증 기준이자 아태 지역에서 가장 널리 채택된 기준은 ISAE 3000이었지만, 한국 기업의 ISAE 3000 채택률은 27%에 그쳤다. 한국 기업의 86%는 AA1000 기준을 사용하고 있다.

삼일PwC는 이번 보고서를 통해 한국 기업이 지속가능성 공시의 양적 성장뿐만 아니라 질적 향상에도 집중해야 한다고 강조했다. 이를 위해 △유연한 대응 전략 마련 △경영진 보상 연계 확대 △공시 신뢰성 강화 등 세 가지 주요 과제를 제시했다.

![금융당국, 빗썸 ‘유령 코인' 사실상 방치…“감독·제도 공백”[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021202223t.jpg)