|

이번 전망에선 지난 1월 발표한 경제동향에서 ‘경기 하방 위험 증대’라는 표현을 2년 만에 처음 쓴 뒤 넉 달 째 ‘경기하방 압력 확대’라는 부정적인 경기 전망을 유지하고 있다. 더욱이 대외 여건이 ‘급격히’ 악화됐다는 강한 표현이 처음 등장하면서 한국 경제에 대한 경고 수위를 높였다.

정규철 KDI 경제전망실장은 “지난 1~2월은 전체적으로 경기가 둔화하는 모습에서 3월~4월초 들어서는 상호관세 인상이 큰 폭으로 되다보니 그 부분을 강조하기 위해 대외 여건이 ‘급격히 악화됐다’는 표현을 처음 썼다”고 설명했다.

지난 2일 미국은 한국에 대해 25% 상호관세를 부과키로했다. 이에 따라 우리나라의 자동차, 반도체, 기계 관련 대미 수출이 20% 정도 줄어들 것이라는 전망과 함께 1% 중반대로 예상한 올해 경제성장률도 트럼프 리스크로 마이너스 성장 가능성까지 점쳐지고 있다.

KDI는 미 관세정책 여파로 “무역 갈등이 심화하면서 세계경제 성장세 전망이 하향 조정되고 수출기업을 중심으로 기업심리가 위축됐다”며 “4월 들어 미국의 관세인상이 본격화하면서 수출 여건이 더욱 악화했다”고 분석했다.

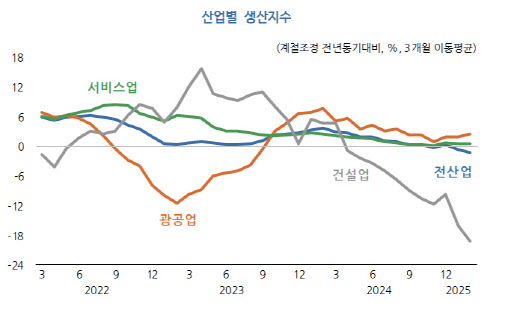

국내 상황으로는 대내외 수요 증가세가 축소하면서 생산이 둔화된 모습이다. KDI는 “설비투자의 양호한 흐름에도 불구하고 건설투자의 부진이 지속되고 소비 증가세는 미약한 수준을 보이며 내수 회복을 제약하고 있다”며 “수출은 연초의 낮은 수준에서 일부 반등했지만 증가세 둔화 흐름은 지속하고 있다”고 했다. 이어 “생산 측면에서도 건설업이 큰 폭의 감소세를 지속했고 광공업과 서비스업은 완만한 증가세를 보이고 있다”고 했다.

실제로 2월 전산업생산(-3.7%→1.2%)이 증가했지만, 이는 주로 조업일수(-4.0일→1.5일) 확대에 기인한 것으로 생산 증가세 둔화 흐름은 지속하는 모습이다. 구체적으로 반도체(11.6%)가 양호한 증가세를 유지한 가운데, 전월 일시적으로 감소했던 자동차(14.6%), 전기장비(3.9%) 등이 개선되며 증가 폭이 확대했다. 이는 개별소비세 인하에 따라 승용차가 반등했지만, 전체 소매판매는 감소세를 지속하면서 상품소비가 부진한 모습을 보였다.

|

조업일수 영향을 보정한 계절조정 전년동월대비 증가율 기준으로 보면 건설업(-21.7%)이 크게 감소한 가운데, 광공업(1.0%)과 서비스업(0.1%)도 낮은 증가세에 그치며 산업 전반에서 생산이 둔화된 모습이다.

정규철 실장은 “아직 지표에는 반영이 안됐지만 국내 정국 불안은 해소된 것으로 보이나 미국의 고율 관세 정책이 어떻게 해소될지가 향후 경기전망의 관건이 될 것으로 보인다”고 했다.