전문성 결여, 자금 회수에만 골몰

13일 재계 전문가들은 이번 홈플러스 사태를 두고 그동안 꾸준히 제기돼 온 사모펀드(PEF)의 폐해가 여실히 드러났다고 지적했다. 안동현 서울대 경영학과 교수는 “MBK의 인수합병(M&A) 전략을 보면 기업 가치를 높이기 위한 경영개선보다는 저렴한 가격에 사서 시장 상황이 개선될 때 되팔아 차익을 실현하려는 방식”이라며 “하지만 시장이 예상대로 흘러가지 않았고, 높은 레버리지로 인해 이자 부담이 커지면서 결국 위기에 처한 것”이라고 했다.

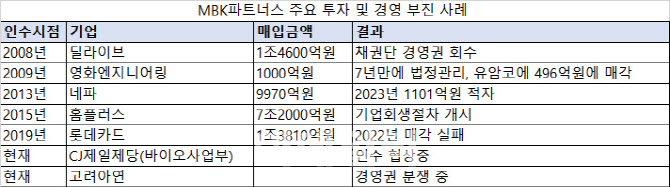

|

심지어 MBK는 부실 경영 속에서도 1조원 안팎의 펀드 운용 보수를 챙긴 것으로 전해진다. 금융시장에서는 지난해 9월 말 기준 운용 보수로 2억5000만달러(약 3300억원), 성과 보수로 5억3000만달러(약 7000억원) 등 총 1조원 이상의 수익을 거둔 것으로 추산하고 있다. 홈플러스가 경영 실패로 기업 회생 절차에 돌입하는 동안 MBK는 적절한 대응 없이 수익 확보에만 몰두했다는 비판이 나오는 이유다.

제2의 홈플러스 될라…추가 인수 우려

이러한 상황에서 MBK가 또 다른 기업 M&A를 추진하고 있어 논란이 가중되고 있다. 현재 MBK는 고려아연과 CJ제일제당 바이오사업 인수를 추진 중이다. 고려아연의 경우 지난 7일 법원이 임시주총 효력을 무효화해달라는 MBK·영풍 측 가처분 신청을 일부 인용하며 MBK·영풍이 유리한 위치를 점하게 됐다. 이에 따라 지난 임시주총에서 제한됐던 영풍의 고려아연 의결권 25.4%가 살아나면서 이달 말 예정된 정기주총에서 영풍·MBK는 이사회 장악을 다시 시도할 것으로 보인다.

시장에서는 MBK가 고려아연 인수에 성공할 경우 홈플러스 사례가 반복될 수 있다는 우려가 적잖다. MBK는 고려아연 공개매수를 위해 약 1조5000억원을 투자했는데, 이 가운데 70%를 차입금으로 조달한 것으로 알려졌다. 대표적으로 고려아연의 호주 계열사인 썬메탈코퍼레이션스(SMC)의 경우 쪼개기 매각 1순위로 거론되고 있다.

앞서 홈플러스의 재무 상황이 악화했음에도, MBK는 투자금 회수에만 집중했던 것을 감안하면 고려아연 인수 후에도 유사한 상황이 발생하지 말란 법은 없다.

업계 관계자는 “홈플러스 사태 이후 사모펀드의 기업 인수에 대한 우려감이 커지고 있다”며 “이번 홈플러스 사태는 장기적인 기업 경쟁력을 고려하기보다 단기적 자금 회수에 집중한 전형적인 사모펀드의 모습을 보여준 것”이라고 했다.

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)