정혜정 KB증권 연구원은 “SMR 시장의 개화, 글로벌 신규 대형 원전 증가, 국내·외 가스터빈 기자재 수요 확대가 장기 성장을 이끌 것”이라며 “전방 부문의 수주 증가로 에너빌리티 부문 매출액과 영업이익이 빠르게 증가할 것으로 보고 있다”고 말했다.

|

두산에너빌리티는 2029년 원전 부문 20조 6000억원, 가스·수소 부문 9조 4000억원의 수주 잔고 달성을 가이던스로 제시한 바 있다.

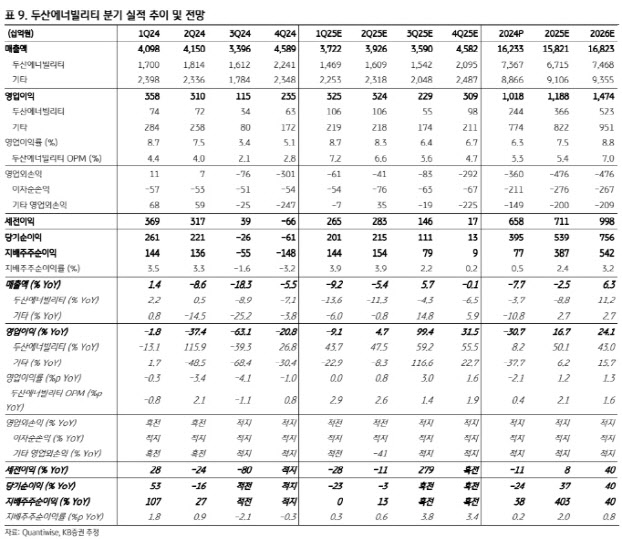

그는 두산에너빌리티의 2025년 연결 기준 매출액을 15조 8000억원, 에너빌리티 부문의 매출액을 6조 7000억원으로 전망하면서 전년 대비 각각 2.5%, 8.8% 감소할 것으로 봤다. 다만 영업이익은 연결 기준 1조 2000억원, 에너빌리티 부문 3656억원으로 각각 16.7%, 50.1% 증가할 것으로 예상했다.

정 연구원은 “석탄 및 담수화 부문의 매출이 줄어들면서 외형은 소폭 축소될 것으로 보이나 줄어드는 매출 부문이 저마진 공사 매출 위주지만, 상대적으로 수익성이 높은 원자력 기자재 및 가스발전 관련 매출 비중이 늘어나면서 수익성 개선이 이어질 것”이라고 전망했다.

그는 두산에너빌리티 투자의 리스크 요인으로 그룹사 지배구조 개편 시도 재개에 따른 불확실성, 국내외 주요 원전 도입 여부 및 스케줄 변동 가능성 등을 꼽았다.

![삼성전자, 18만원도 뚫었다…사상 최고가 또 경신[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300592t.jpg)