허선재 SK증권 연구원은 11일 “지금 에스엠씨지에 주목할만한 이유는 화장품 브랜드사 간 경쟁 심화에 따라 제조사개발생산(ODM) 업종에 대한 상대적 투자 매력도가 높아지고 있는 상황에서 올해부터 본격적인 영업 레버리지 구간에 진입할 것으로 예상되기 때문”이라며 이같이 밝혔다.

에스엠씨지는 지난 3월 코스닥 시장에 스팩합병을 통해 상장한 화장품 유리용기 전문 ODM 업체로 로레알, 아모레퍼시픽(090430), 달바, 비나우, 에이피알(278470) 등 약 300 여개의 국내외 메이저/인디 브랜드사를 고객으로 확보하고 있다.

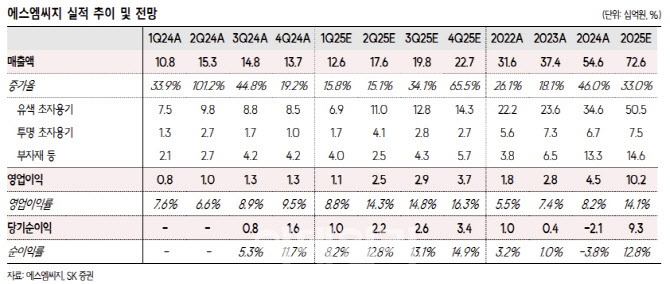

허 연구원은 에스엠씨지 2025년 실적이 매출액은 전년 대비 33.1% 증가한 726억원, 영업이익은 130.1% 증가한 102억원으로 전망했다. 그러면서 “현재 주가는 올해 실적 기준 주가수익비율(PER) 7배 수준으로 저평가 돼있다”고 평가했다.

이어 “주요 실적 성장 요인은 글로우레시피, 비나우, 로레알 등 매출 상위 고객사의 기존 제품 재발주 확대 및 신규 제품 출시와 색조 및 향수제품으로의 제품 라인업 다각화 등에 기인한다 ”며 “동사는 2023년부터 영업 레버리지 구간에 진입했으며 올해부터 영업이익률 상승 효과가 본격적으로 나타날 것으로 예상된다”고 짚었다.

허 연구원은 또 “글로벌 화장품 산업에서의 유리 용기 시장은 국내외 플라스틱 규제 강화·친환경 브랜딩 확산, K-뷰티의 경쟁심화·고급화 트렌드에 따라 향후 구조적 성장 흐름을 이어갈 전망”이라며 “세계 각국은 재활용 플라스틱 의무 비율·탄소배출권 등 플라스틱 관련 규제를 강화하고 있으며 이는 유리 용기의 상대적 매력도 상승으로 직결되고 있다”고 짚었다.

그러면서 “특히 이미 유리와 플라스틱 간 생산원가 차이가 없어진 상황에서 앞으로는 유리 용기의 친환경성, 안정성, 프리미엄 감성 등이 더욱 부각될 것으로 전망된다”며 “실제로 최근 아모레퍼시픽, 비나우, 마녀공장, 디어달리아 등 다양한 브랜드사들의 주력 제품에 유리 용기가 적극 적용되고 있으며, 특히 동사의 주요 고객사 비나우의 색조 브랜드 ‘Fwee’는 유리 용기 기반의 제품(푸딩팟)을 통해 폭발적인 매출 성장을 기록하고 있다”고 설명했다.

|

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)