|

박 연구원은 또 “삼성전자, SK하이닉스 등 메모리 업체가 DDR5 전환을 선제적으로 진행해 DDR5 생산이 계획 대비 상회할 것”이라며 “본격적인 메모리 업황 회복을 언급하기에 이른 시점이나 올해 1분기를 저점으로 점차 회복세로 전환 중으로 판단된다”고 분석했다.

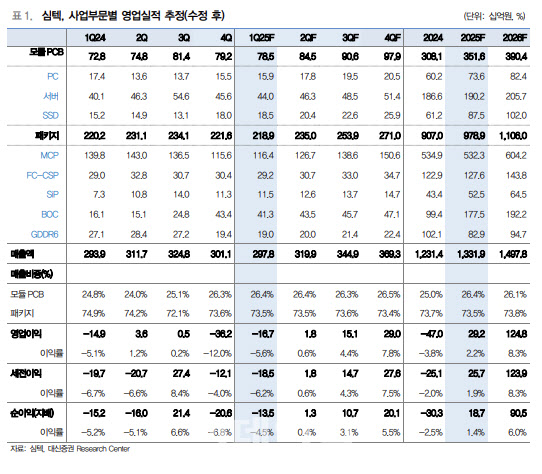

올해 상반기에는 메모리 중심으로 업황 회복이 주요 투자 포인트가 될 것으로 봤다. 박 연구원은 “메모리 업체는 지난해 4분기에 낸드(NAND) 감산을, D램은 IT 기기의 수요 약화에 대한 적극적인 재고 조정을 동시에 진행한 반면 올해 1분기 AI 투자 지속 및 이구환신 효과가 반영될 것”이라며 “심텍의 올해 1분기와 2분기 매출과 영업이익을 종전 추정 대비 상향했다”고 설명했다.

하반기에는 비메모리 매출 확대가 두드러질 것으로 예상했다. 박 연구원은 “하반기에는 플립칩 칩스케일 패키지(FCCSP), 시스템인패키지(SiP) 등 비메모리 등 고부가 매출 증가 및 믹스 효과로 영업이익률이 추가적으로 상향 가능성도 존재한다”고 말했다.

박 연구원은 “심텍은 2023년~2024년 적자를 기록했으나 2025년 영업이익은 292억원을 기록해 흑자전환하고, 2026년에는 1248억원으로 이익이 증가할 것”이라며 “이익 확대 방향은 명확해질 전망”이라고 밝혔다.