|

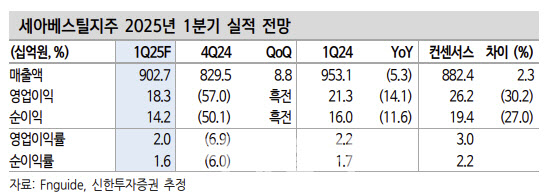

박광래 연구원은 “세아베스틸은 4분기에 월평균 판매량 12만~13만톤까지 내려갔으나 1분기에 월 14만톤 수준으로 회복된 것으로 추정한다”며 “창원특수강은 4분기 월평균 4만톤 초반의 판매량이 이번 분기에 4만톤 중반으로 회복할 것”이라고 전망했다.

박 연구원은 “전방 산업 부진과 판매믹스 악화로 평균판매단가가 하락(전 분기 대비 세아베스틸 -6.8%, 창원특수강 -9.8%) 하는 점을 실적 부진의 요인으로 꼽을 수 있겠다”고 진단했다.

그는 “2024년 밸류업 공시 통해 주가순자산비율(PBR) 0.7배 달성을 중장기 목표로 제시했다”며 “국내 철강 업체들의 밸류에이션을 볼 때 0.7배까지 주가 재평가가 이뤄지기 위해서는 신사업에서 의미 있는 매출 달성이 시작돼야 한다”고 판단했다.

박 연구원은 “사우디 무계목강관, 미국 특수합금 사업(SST) 등의 신사업에서 매출 발생이 2026년부터 시작된다”며 “올해 하반기부터는 관련한 기대감이 주가에 반영될 수 있을 것”이라고 예상했다.