|

상용화 성공하면 기업가치 대폭 상승 전망

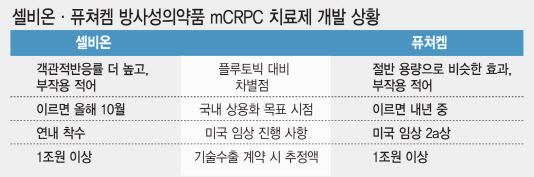

10일 업계에 따르면 셀비온과 퓨쳐켐은 각각 방사성의약품 mCRPC 치료제 ‘Lu-177-DGUL’과 ‘FC705’의 막바지 국내 임상 2상 단계에 들어섰서면서 상용화 전략을 펼치고 있다. 두 제품 모두 식품의약품안전처의 희귀의약품 및 글로벌 혁신 신속심사 대상으로 2상을 마치면 조건부 허가 신청을 할 수 있다.

방사선의약품(RPT)은 방사선을 방출하는 물질인 방서성 동위원소를 이용해 질병을 치료하는 데 사용하는 제품이다. 타깃 세포를 파괴해 질병의 악화를 막는 방식이다. 치료 효과는 기존 상용화 제품보다 좋고, 인체에 직접 투입하는 방식이 아니라 부작용도 적다는 게 특장점이다. 반복 복용으로 약의 효과가 떨어지는 약물 내성도 적다.

방사선의약품 거세 저항성 mCRPC 치료제로 2022년 미국 식품의약국(FDA) 허가를 받은 글로벌 제약·바이오사 노바티스의 ‘플로빅토’는 시장의 잠재력을 증명하고 있다. 출시 이듬해 글로벌 블록버스터 신약으로 등극한 플루토빅의 2023년 매출은 9억 8000만 달러(약 1조 4000억원)에 달한다. 셀비온과 퓨쳐켐의 제품은 플루빅토과 동일한 기전을 갖고 있다. 양사에 국내외 업계에서 관심이 큰 이유다.

하지만 양사 모두 후발주자인 만큼 차별점과 가격 경쟁력, 상용화 전략에 따라 기업가치가 크게 달라질 것으로 전망한다. 현재 시가총액 기준으로는 퓨쳐켐이 앞선다. 지난 6일 종가기준 퓨쳐켐(코스닥 상장 2016년 12월)은 5202억원, 셀비온(2024년 10월)은 2174억원이다. 올해 성과에 따라 그 차이는 더 벌어질 수도, 역전될 수도 있을 것으로 분석된다.

차별점에서는 셀비온이 다소 우세한 것으로 평가된다. 치료제의 효과가 사실상 시장을 독점하고 있는 플루토빅보다 좋다는 결과가 나왔기 때문이다. Lu-177-DGUL의 안전성, 내약성, 방사선량 및 항암효과를 평가하기 위한 국내 2상 임상시험이 근거다. 독립적 영상 평가 위원회에 따르면 61명 환자 Lu-177-DGUL의 객관적반응률(ORR)은 47.5%로 플루빅토를 크게 웃돌았다. 앞선 플루빅토의 임상 3상에서는 319명을 대상으로 한 결과, ORR은 29.8%로 보고됐다.

반면 부작용은 플루토빅과 FC705 대비 적다. Lu-177-DUGL 투약군에서 호중구 또는 혈소판 등 혈액 독성은 0~4.8%, 구강건조는 13.3%였다. 해당 투약군에서 중대한 부작용은 나타나지 않았다.

셀비온 관계자는 “Lu-177-DUGL은 체내 잔존시간이 짧아 부작용이 발생할 확률이 낮다”며 “약효와 안전성을 갖춘 만큼 빠르게 상용화가 가능할 것”이라고 말했다.

FC705는 ORR 대신 전립선특이항원(PSA) 수치를 강조하고 있다. 퓨쳐켐에 따르면 FC705의 국내 임상 2상에서 투여한 20명의 환자 중 12명에서 PSA 수치가 50% 이상 낮아졌다. 이를 근거로 플루빅토 대비 절반의 용량으로도 비슷한 효과를 낼 것으로 판단한다. 다만 일부 환자에게서 3~4등급의 중대한 부작용이 나타났다. 3등급 이상의 부작용이 나타나면 해당 약물의 치료 중단을 권고한다.

|

국내 상용화 셀비온...미국 임상은 퓨쳐켐 우위

국내 임상 2상을 진행하고 있다는 공통점은 있지만 상용화 시점은 다소 차이가 있다. 국내 상용화는 셀비온이 빠르다. 셀비온은 Lu-177-DGUL의 임상 2상을 상반기 마무리하고, 10월경에 제품을 출시한다는 계획이다. 셀비온은 Lu-177-DGUL이 본격적으로 판매되는 2026년에 국내에서만 370억원의 매출이 발생할 것으로 추정한다.

퓨쳐켐은 이르면 내년 초에 상용화 가능성을 언급하고 있으나, 임상 2상 모집단이 적고 2상이 3상 수준에는 미치지 못하는 것으로 평가된다. 퓨처켐도 셀비온과 마찬가지로 임상 2상 종료 후 조건부허가 신청을 할 수는 있으나, 자신 있게 말하지 못하는 배경으로 꼽힌다.

미국 임상은 퓨쳐켐이 앞선다. 국내와 동시에 추진해 임상 2상을 진행하고 있다. 셀비온은 올해 하반기 글로벌 제약·바이오사 머크와 함께 시작할 것으로 알려졌다. 다만 양사 모두 글로벌 시장 진출은 기술수출을 노리고 있는 만큼 어느 쪽이 더 빠를지 점치기 쉽지 않다.

양사 모두 기술수출에 성공할 경우 조 단위 규모의 기술수출도 가능할 것으로 에측된다. 앞선 사례가 방증한다. 미국 브리스톨마이어스스큅(BMS)은 미국 레이제바이오와 위장관-췌장 신경내분비암 대상 최초로 임상 3상에 오른 방사성의약품 신약 후보 ‘RYZ101’을 포함한 2종의 물질에 대해 41억 달러 규모(약 6조원)의 기술이전 계약을 체결한 바 있다. 노바티스도 지난해 5월 마리나 온콜로지로부터 전임상단계의 방사성 의약품 후보물질 ‘MC-339’를 17억 5000만 달러(약 2조 5000억원)에 기술을 도입했다, 미국 일라이릴리도 2023년 10월 포인트 바이오파마 글로벌로부터 mCRPC 대상 임상 3상에 진입한 방사성의약품 신약 후보물질 ‘PNT2002를 14억 달러 규모(약 2조원)에 기술도입했다.

업계 관계자는 “방사선치료제 시장은 아직 초기 단계로 국내 기업들도 조기에 성과를 거둘 수 있을 것으로 기대된다”며 “현실화되면 침체된 바이오 투자 시장에 새로운 모멘텀을 가져다줄 것”이라고 말했다.

|

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)