과거 스팩상장은 ‘직상장을 못하는’ 이들이 택하는 길로 평가절하됐지만, 이제는 시장 상황에 따른 한 가지 옵션으로 부상하는 추세다. 특히 스팩상장 회사들 중 눈에 띄는 퍼포먼스를 보이는 사례가 쌓이면서 업계 시선도 많이 달라지고 있다.

|

스팩(SPAC)이란 합병을 유일한 사업목적으로 하는 페이퍼컴퍼니다. 지난 2009년 국내에 처음 도입된 스팩합병 상장은, 비상장 기업이 자체적으로 상장 심사를 받는 대신 이미 상장된 스팩과의 합병을 통해 증권시장에 상장하는 방식이다.

스팩합병을 통한 상장은 일반 상장보다 절차가 간편하고 빠르며 상장 실패 위험이 상대적으로 낮다. 조달 자금 및 기업 가치가 예측 가능하기도 하다. 스팩 주주와 비상장 기업 주주간 기업가치 산정 및 합병비율에 대한 합의만 이루어지면 된다.

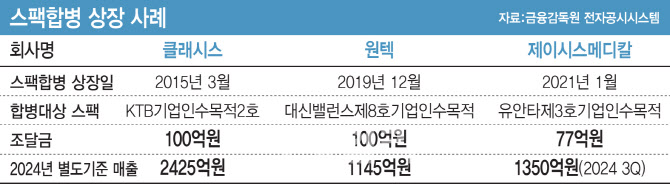

바이오·의료기기·제약업에서 스팩합병으로 상장한 회사들 중 우수한 실적을 보이는 곳들로는 원텍, 제이시스메디칼, 클래시스 등 미용의료기기 회사가 있다. 모두 시장 입성 후 매출 성장에 힘입어 안정적으로 1000억원대 매출을 기록하는 회사로 거듭났다. 특히 제이시스메디칼과 클래시스는 외국계 사모펀드(PE)가 성장성을 눈여겨보고 인수해 주목받았다. 클래시스는 상장 6년 만에 미국 사모펀드 베인캐피탈이, 제이시스메디칼은 상장 3년 만에 프랑스 아키메드가 각각 인수했다.

한 VC 투자자는 “투자를 검토 중인 회사가 IPO 유사회사(피어)로 클래시스를 생각하고 있다. (이 회사는) 우선적으로 기술특례상장을 염두에 뒀지만 클래시스처럼 스팩합병 경로를 탐색해볼 수도 있겠다”고 말했다.

화려한 시장입성 없지만, 흥행실패도 없다

과거에는 성장성이 미미한 회사들이 스팩으로 상장을 했다. 스팩은 직상장을 못하는 회사가 택하는 길이라는 꼬리표가 붙게 된 배경이다. 하지만 최근 들어 스팩을 밸류에이션 방어 목적으로 택하는 기업들이 나타나고 있다. 지난 2023년 상장한 코어라인소프트(384470)의 경우가 대표적이다.

정우석 코어라인소프트 CFO는 “비상장 시절 비싼 몸값에 펀딩을 했지만 IPO 시점에 시장침체 사이클이 오면 공모상장에서 밸류에이션이 평가절하될 수 있다. 반면 스팩합병 상장시 기대만큼의 밸류업은 이루지 못하더라도 스팩기업과 합병비율을 합의해 기존 주주들의 지분가치를 지킬 수 있다”고 말했다.

회계사 등 전문가 집단에 미래수익을 예측한 합병비율을 맡기기 때문에 몸값을 비싸게 책정하진 못하더라도 선행된 투자 밸류와 대략 일치시킬 수 있다는 말이다. 반면 공모는 흥행을 보장할 수 없기 때문에 시장상황이 어려울 때엔 기업가치가 주저앉을 수 있는 위험요소가 존재한다.

코어라인소프트는 기술성평가 등급을 A·A로 통과했지만 시장상황을 감안해 스팩상장을 선택했다. 신한제7호기업인수목적과 합병해 91억원을 조달했다.

정 CFO는 “다만 (스팩합병 상장사들의) 공통적인 고민은 주목을 못받는다는 점, 그리고 공모 상장 대비 자본확충 규모가 작다는 점이다. ‘수요예측’이란 이벤트가 없기에 스포트라이트를 받지 못하고, 이는 상장 후 IR/PR에 불리한 측면이 있을 수 있다. 매출실현 및 성장 자신감이 있는 기업들에게 스팩상장을 추천하고 싶다”고 말했다.

‘300억대 스팩’ 필요성

일반적으로 스팩상장을 통해 확보할 수 있는 조달금 규모는 100억원 가량이다. 클래시스, 원텍이 각각 100억원씩 조달했고 제이시스메디칼이 77억원을 조달했다. 의료기기 회사라면 이 정도 조달만으로도 손익분기점까지 버틸 수 있지만, 신약개발사들의 경우에는 300억~500억원가량의 조달을 희망하기 때문에 스팩합병으로는 아쉬움이 남는다는 업계 진단이다.

제도적으로는 ‘찐 바이오’라고 일컫는 신약개발사 또한 스팩상장을 하는데 제약은 없다. 스팩은 만들어지는 시점부터 합병대상 산업군을 특정하는데, 제약, 바이오, 헬스케어 등 다양한 미래성장동력 산업군이 포함된다. 문제는 바이오 회사의 경우 적정가치를 산정하기가 까다롭다는 점이다. 이로 인한 조달규모의 한계가 지적된다. 업계에서는 중간규모 스팩이 필요하다는 의견도 나온다.

한종수 신한투자증권 헬스케어팀 부장은 “신약개발사의 경우 100억원 조달로는 부족하다. 반대로 더 큰 규모의 스팩과 합병을 고려할 정도로 건실한 회사라면 굳이 스팩을 선택할 필요가 없다는 역설이 존재할 것”이라고 말했다.

강지수 BNH인베스트먼트 전무는 “300억원대 스팩이 많이 만들어진다면 바이오헬스케어 회사들에게 대안책이 되어줄 수 있다. 거래소가 우려하는 개인주주들의 공모주 피해 우려도 덜게 된다”고 말했다.

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)